在即將迎來小長假的前夕,4月26日,港A市場難得地展現出獨立行情。當日,北上資金積極湧入,狂买金額高達200億元,爲市場注入了一股強大的活力。與此同時,A股三大指數也表現搶眼,成交量更是突破萬億元大關。

在這一片繁榮景象中,愛爾眼科憑借其不俗的業績表現脫穎而出。剛剛發布2023年年報以及2024年一季報的愛爾眼科,其成績單令人矚目,股價也在當日呈現飄紅態勢,以3.19%的漲幅完美收官。資金淨流入更是達到了1.71億元,顯示了市場對公司的充分認可與看好。

然而,盡管業績亮眼,如今的愛爾眼科股價已經從高位回撤達到了70%,動態市盈率也處於過去十年的歷史低位,僅在30倍左右徘徊。

這一現狀不禁讓人思考:在當下充滿不確定性的外部環境下,被譽爲“眼科茅”的愛爾眼科,其估值是否已經趨於合理區間?市場的擔憂究竟源自何處?我們又該如何看待其後續的發展走勢?這些問題無疑值得我們深入探究和思考。

相較於醫療服務板塊高峰到近百倍PE估值,如今以愛爾眼科爲代表的醫療服務行業板塊估值已經回歸至30X附近,並非如今市場追捧的“香餑餑”。而這內在的擔憂,可以從行業需求、公司財務情況兩個維度來看。

擔憂點一:外部經濟環境較弱,“金眼銀牙”的眼科賽道行業增長邏輯能否延續。

結論:眼科β堅挺,需求彈性大,滲透率提升空間充足。

一方面,2023年以來,醫療服務板塊已經展現出較強的韌性。疫情期間,醫療診療情況波動較大,伴隨着積壓需求逐步釋放,醫療服務板塊呈現穩健恢復姿態。根據浦銀國際數據顯示,2023前三季度,民營醫療機構整體營業收入同比增長24%,扣非淨利潤同比增長83%。

其中,兼具剛性與消費屬性的眼科板塊表現亮眼。在最新披露的愛爾眼科2023全年數據中,公司全年門診量突破1500萬人次,同比增長34.26%;手術量突破110萬例,同比增長35.95%。其中,公司的白內障業務更是呈現出快速增長趨勢,全年收入同比增長55.24%。伴隨着白內障晶體國採保量,居民支付意愿增強,白內障整體需求厚度有望進一步擴容。

另一方面,我國眼科需求持續增加,經濟環境變動不改滲透率提升趨勢。

作爲世界人口大國,中國眼科疾病及視力損傷患者群體基數龐大,眼科疾病成爲中國一項重大公共衛生挑战。據《中國眼病疾病負擔現狀及三十年變化趨勢》 2021年發布的數據顯示,2019年中國眼病患病人口總數爲2.1億,相較1990年,2019年中國人群眼病患病總人數增加了134.6%。其中,中國中度和重度視力障礙患病率的增長速度較快,眼科疾病防治工作仍然面臨巨大挑战。

未來,隨着人口老齡化趨勢加快、學生戶外活動時間相對縮減、不科學使用電子產品行爲增多等因素的綜合作用,我國眼科疾病患者數量有望持續增長。根據華泰證券預測,2025 年我國白內障、近視和遠視患者數將分別達到 1.5 億、6.2 億和 2.8 億,其中兒童近視和成人遠視(含老花眼)患者數將分別達到 2.6 億和 2.5 億,這些眼科疾病患者的就診需求將長期存在,就診滲透率有望持續提升。

擔憂點二:愛爾眼科的盈利情況能否持續。

結論:民營眼科醫療機構“一超多強”格局已形成,龍頭企業有望呈現強者恆強競爭格局。

目前,國內民營眼科醫療服務行業蓬勃發展,已湧現出多家規模較大的眼科專科連鎖醫院集團,“一超多強”的行業格局已經確立。其中,愛爾眼科憑借完善的服務網絡、創新的發展模式和卓越的管理水平已成爲行業公認龍頭,從其最新披露的財務數據中就可以窺知一二。

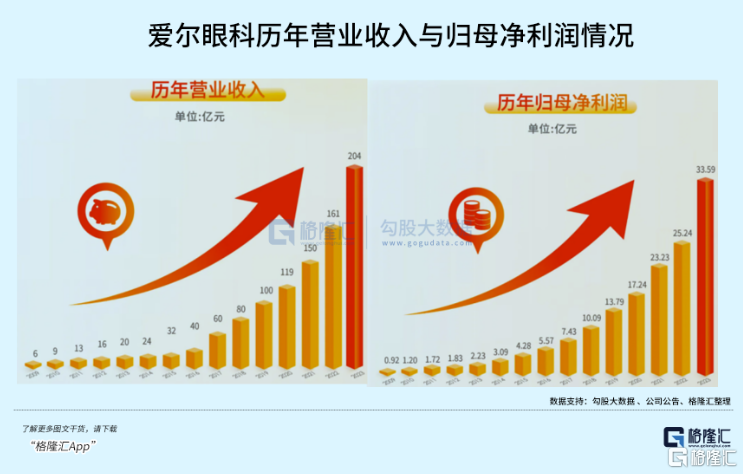

在收入端方面,根據公司最新公告披露,2023年愛爾眼科的營業收入成績斐然,首次跨越了200億大關,具體數值達到了203.67億元,實現了同比26.43%的顯著增長。自公司上市以來,其營收的年復合增長率也穩定地保持在26.50%的高位。在2024年的第一季度,相較於同業較爲低迷的表現而言,公司營業收入繼續保持穩健增長態勢,達到了51.96億元,同比增長3.5%,顯示出良好的發展勢頭。

分業務线上來看,得益於公司品牌影響力持續提升,經營規模不斷擴大,診療需求回升等因素,2023年,公司屈光、白內障、眼前段、眼後段、視光服務、其他項目分別實現收入74.31億元、33.27億元、17.91億元、13.86億元、49.6億元和14.18億元,分別同比增長17.27%、55.24%、33.74%、31.31%、31.25%和0.17%。

在利潤端方面,公司同樣交出了一份亮眼的成績單。據公司公告顯示,2023年公司實現的歸母淨利潤高達33.59億元,同比增長了33.07%,這一增幅進一步凸顯了公司盈利能力的穩步提升。此外,自上市以來,公司的歸母淨利潤年復合增長率也達到了29.30%,顯示出穩健且可持續的增長趨勢。而在2024年第一季度,公司歸母淨利潤達到8.99億元,同比增長15.16%,繼續鞏固了公司在行業內的領先地位。

值得注意的是,愛爾眼科也延續了過往大手筆的分紅方案,增強投資者信心。

根據愛爾眼科發布的2023年年度分紅預案,公司計劃向每10股股東派發現金紅利1.5元(含稅),預計派發現金總額將達到約13.95億元,相較於上一年度近乎翻倍。這一舉措充分體現了公司對股東的回報和尊重。截至2023年底,自公司上市以來,愛爾眼科已累計現金分紅約56.34億元,這一數字高達其IPO募集資金淨額的6.4倍。這一成績不僅展現了公司穩健的財務狀況,更彰顯了其對股東利益的高度重視和持續承諾,進一步推動公司的持續發展和市場地位的提升。

實際上,要想回答一家公司的盈利模式是否可持續,不僅要看過往的經營狀況,還要看公司的未來發展規劃。而在這方面,愛爾眼科也留了後手,爲下一個十年規劃邁進。

一方面,公司繼續推進實施的“1+8+N”战略,將有望成爲公司業績發展的重要驅動因素。

其中,“1”是指將長沙愛爾打造成世界級眼科醫學中心。公司利用其在學術與醫療領域的影響力獨樹一幟,從而提升整體的品牌影響力,並結合公司獨特的分級診療模式,不斷爲下層醫院提供更先進的診療技術指導、輸出更專業的醫療人才。

“8”是指在北京等地建立起8 家國家級區域眼科醫學中心,使愛爾眼科的影響力可在全國各地均衡發展。其中,長沙、上海、廣州、成都、重慶等眼科中心已運營,武漢、沈陽正在推進建設中,北京、深圳已开始籌備,進行裝修中。2023年公司“1+8”模式已顯成效,各地區營業收入表現亮眼,其中東北地區(+35.13%)、西南地區(+28.97%)、華東地區(+34.92%)、華北地區(+33.87%)、華南地區(+21.87%)以及西北地區(+74.71%)均呈現出增長姿態。

“N”是指各地基層眼科醫院,借助龍頭醫院和上級醫院的帶動,持續提高醫療水平,落實分級診療模式,優質醫療下沉到基層市場,醫療機構之間聯動發展。

另一方面,公司積極擴展海外市場,向上打开市場天花板。

創立於2002年的愛爾眼科,醫療網絡布局早已走出國門,遍及亞洲、歐洲以及北美洲市場。截至2023年12月31日,愛爾眼科品牌醫院、眼科中心及診所在全球範圍內共有875家。其中,中國內地744家(包括上市公司旗下428家,產業並購基金旗下316家),中國香港8家,在海外布局突破123家眼科診所,包括美國1家,歐洲108家,東南亞14家。

作爲全球化眼科醫療機構,當前公司海外收入佔比約爲11%。雖然境外機構在當地已經有較強影響力,但行業高度分散,市佔率還有較大提升空間。根據公司規劃,未來公司海外收入佔比將不低於30%。

此外,愛爾眼科在醫教研領域不斷發力,爲創新突破注入了源源不斷的新活力。

在2023年,愛爾眼科醫教研一體化發展再上新高度。公司成功獲批縱向項目69項,橫向項目立項81項,展現了強大的科研實力。同時,公司專家在學術領域也取得了豐碩成果,發表了被SCI/Medline期刊收錄的論文107篇,中文核心期刊/統計源期刊論文42篇,主編或參編了行業專著14本,以及行業共識/指南22部。

更爲重要的是,愛爾眼科已成功構建起“多院”“多所”“五站”“五中心”“四基地”“一平台”“一室”醫教研一體化創新平台體系,形成了完整的教育培訓體系,包括校企合作、科研平台、院士工作站等多個教培系統,均取得了顯著進展。這些舉措不僅提升了公司的整體科研水平,也爲培養更多優秀的眼科人才奠定了堅實基礎。

回到我們最初的問題上來,如今的愛爾眼科估值是否已經進入合理區間?投資如何才能做到反脆弱?

先來看一下當前愛爾眼科的估值水平。根據WIND數據顯示,截止2024年4月26日收盤,愛爾眼科PE(TTM)僅爲33.82倍,不僅回歸至疫情前估值水平,更是處在過往十年中估值中樞下限區間,創歷史新低。

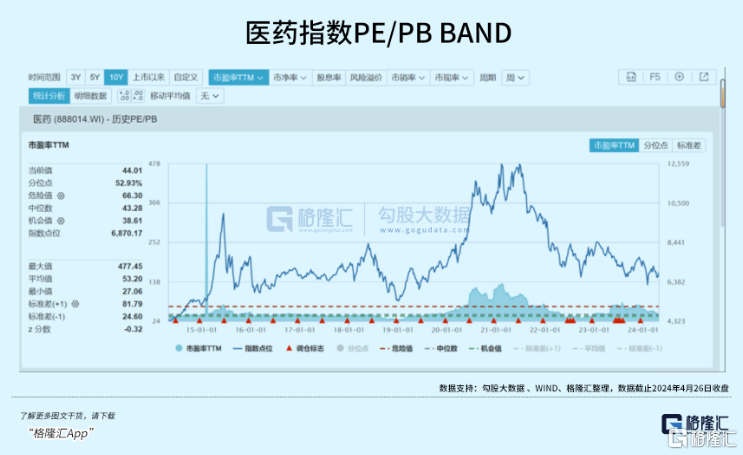

而愛爾眼科所處的醫藥板塊近年來也並不好過。在經歷了2020年至2021上半年高峰期後,整體板塊回撤明顯,至今已經連跌4年。雖然在過往十年醫藥板塊的PE(TTM)還處於中位數左右位置,達到44.01倍,但市場投資情緒似乎邁入寒冬。除了例如美聯儲加息、地緣政治等外部宏觀不確定性因素增加外,醫改深水區下的政策擾動,行業變動的不確定性也使得不少投資情緒並不樂觀。

值得注意的是,這一切信號的背後也正在蕴育出新的機會。

在“健康中國”推動、老齡化趨勢明顯的背景下,眼科賽道依舊長坡厚雪。愛爾眼科董事長陳邦指出,“基於眼科需求的基本趨勢,完全有理由預見:在居民支出謹慎之時,眼科將是最有韌性的行業之一;在居民信心增強之後,眼科將是最有彈性的行業之一。”

從投資的角度來看,低估值的優質個股也有望迎來春風。國盛證券表示:“在國九條出台後,投資風格轉化,央國企、高分紅、低估值、大市值等也因此受到市場青睞。但醫藥市場青睞度不夠高,並且大市值標的並沒有受到市場關注,所以指數走勢較弱,重點關注其中低估低位高股息個股。”

作爲眼科領域的龍頭企業,愛爾眼科報表依舊穩健,成長空間較大,多家券商機構持續看好。根據WIND數據顯示,當前一致性目標價爲25.04元,向上增長空間達到98.28%,可謂吸引力十足,值得長期關注與期待。

標題:觸及十年估值谷底,愛爾眼科否極泰來?

地址:https://www.100economy.com/article/119783.html