在低空經濟系列報告前兩篇中,中金研究分別討論了eVTOL、空管系統的發展現狀和市場前景,本篇報告中金研究將探討低空經濟的核心應用場景之一——無人機物流。2024年以來無人機物流航线陸續开啓,成爲低空經濟商業化最快的應用場景之一,中金研究認爲無人機有望憑借其高效、低成本優勢,加速其在物流行業的滲透進程。

摘要

譜系化機型構建無人物流網絡,常態商業化運營場景逐漸拓展。1)物流無人機主要分爲固定翼、多旋翼、直升機、復合翼四類,多旋翼無人機定位於城市末端物流,中大型復合翼、固定翼無人機定位於支线及未來的幹线物流,上述多類無人機共同構成完整的“幹-支-末”無人機配送網絡。2)京東、美團等企業自2013年起开始探索無人機配送,當前同城配送、跨城急送、跨海支线運輸等商業化場景逐步進入常態化運營階段。

無人機物流具有短距、高效、低成本等優勢,有望助力物流配送降本提效。1)無人機運輸採用支线航空直飛,規避了陸運公路節點限制,以牡丹江市-延邊市、衢州-景德鎮等典型航线爲例,無人機物流距離較陸運減少約80%。2)多旋翼無人機的速度可達40-60km/h,疊加物流距離縮短的影響,能夠大幅提升物流時效性,美團無人機2022年平均配送時長爲12分鐘,較傳統物流模式30分鐘左右的平均配送時長提效近150%。3)據中通研究院測算,採用“末端+支线”無人航空物流的模式,可爲物流企業降低綜合經營成本達30%以上。

無人機配送市場空間廣闊,大型貨運無人機等高壁壘環節有望核心受益。1)中通研究院預計無人機配送可降低整體運營成本30%,中金研究認爲無人機物流有望憑借高效、低成本優勢加速發展,中金研究測算得2030年無人機物流市場規模有望突破2000億元。2)無人機物流體系由無人機制造、空管、智慧物流、無人機專用起降體系等環節組成,其中大型貨運無人機需求旺盛、研制壁壘較高,中金研究認爲有望受益無人機物流行業的發展。

風險

無人機物流應用拓展不及預期;低空空域改革不及預期。

正文

頭部物流企業競相探索無人機物流,無人機物流配送已初具規模。無人機物流使用無人機空運代替支线及末端傳統陸運,具有效率高、規模化成本低等優勢,亞馬遜、京東等傳統物流企業自2013年起开始探索無人機配送模式。美團已獲得《特定類無人機試運行批准函》和《通用航空企業經營許可證》等運營許可證,並在多個城市落地了數十條航线,累計完成用戶訂單配送超22萬單[1]。2023年來全國新增無人機物流航线批量落地,無人機物流應用已初具規模。

根據飛行平台的主要技術特徵,物流無人機可分爲固定翼、多旋翼、直升機、復合翼四類。

► 固定翼無人機:固定翼無人機的機體結構決定了其高航速、長航時、長航程的特點,起飛方式爲滑跑或彈射起飛,着陸方式爲滑跑或傘降。固定翼無人機對起降場地的空間有一定要求,通常用於長距離幹支线物流運輸。

► 多旋翼無人機:多旋翼無人機操控簡單、擁有自動飛行功能,垂直起降的特點使其對起降場地的要求不高。目前多旋翼主要通過電力驅動,續航時間較短、負載相對小,主要用於短途的物流配送。

► 無人直升機:常見的無人直升機爲單旋翼帶尾槳式,在續航時間、負載能力和巡航速度等指標上略好於多旋翼無人機,結構復雜性、維修成本方面要高於多旋翼無人機。

► 復合翼無人機:復合翼無人機結合多旋翼和固定翼無人機的特點,在固定翼的基礎上增加了垂直方向的螺旋槳,可以實現垂直起降與懸停,也可以採用固定翼模式前飛以提高飛行速度與續航時間。

圖表1:物流無人機分類以及典型機型

資料來源:《民用無人機應用進展》(宋晨暉,2018),各公司官網,中金公司研究部

無人機物流體系由幹、支、末三類航线構成,無人機及基礎設施的要求各有不同。1)城市末端物流:城市內10km以內短距物流服務,主要使用小型多旋翼無人機執行快遞投遞等任務,城市內需新建空管、無人機起降點等基礎設施。2)支线物流:100~1000km的中長距離物流服務,使用固定翼、復合翼等中大型無人機,航线時長約數小時,可大量復用現有民航機場、空管等基礎設施。3)幹线物流:1000km以上的長距離物流服務,主要使用大載重、長航時的大型固定翼無人機,動力系統由電機升級爲渦扇、渦槳發動機,幹线物流無人機可完全復用現有民航基礎設施。

現階段無人機定位於支线及末端物流,2030年將實現無人物流網絡高效運營。1)現階段無人機主要定位於支线及末端物流,幹线物流主要依賴有人駕駛的大型貨機或地面物流網絡實現。大型無人機負責區域樞紐與城市樞紐間的支线物流配送,城市內部的運輸通過小型多旋翼無人機完成。2)2024年4月,工信部等四部委聯合印發《通用航空裝備創新應用實施方案(2024-2030)》,提出2027年城市空運、物流配送實現商業應用,2030年支撐和保障“幹-支-末”無人機配送網絡安全高效運營。中金研究認爲,全鏈條無人機配送網絡有望進一步提升物流配送效率、降低配送成本,釋放低空經濟在物流配送方面的應用潛力。

圖表2:無人機物流體系的基本構成

資料來源:羅蘭貝格,中金公司研究部

短距:減少配送距離,突破陸運限制

無人機運輸可以突破山區、河流等特殊地形限制,有效縮短物資運輸距離。相比於傳統的公路、鐵路等陸基運輸方式,無人機能夠突破地形對航线的限制,有效縮短航线距離,從而大幅提升物資的運輸效率。

► 牡丹江市-延邊市路线:傳統快遞包裹的運輸路线爲牡丹江—哈爾濱—長春—延邊,全程陸運距離可達986公裏,陸運直達運輸距離縮短至271公裏,採用支线航空直飛後運輸距離可進一步縮短至183公裏。

► 衢州-景德鎮路线:傳統運輸路线爲從衢州出發,先向反方向運輸至金華,後再沿原路线返程直到南昌中轉站,最後再沿返程方向運輸至景德鎮,全程757公裏,而陸路直達的總路程只有204公裏。採用支线空運直飛後運輸距離縮短至165公裏,不到路由中轉路程的四分之一。

高效:減少配送時間,提升配送效率

無人機飛行速度高、航线短,能夠大幅縮短物資配送時間。1)在省內跨城市間的支线物流場景中,中大型固定翼無人機的巡航速度在200km/h左右,而火車、汽車的平均運行速度僅有100km/h左右,無人機配送速度明顯優於地面運輸工具。2)在城市內的末端物流場景下,多旋翼無人機的速度可達40-60km/h,而傳統快遞車輛的速度僅有20-30km/h。據中通研究院數據,得益於更快的運輸速度以及運輸路线優化,無人機物流的配送時間相較於傳統陸地運輸可減少60%。

深圳等地已推出無人機配送服務,配送時效明顯提升。據深圳特區報報道,美團無人機2022年平均配送時長爲12分鐘,較傳統配送模式30分鐘左右的平均配送時長提效近150%[2]。中金研究認爲,憑借短距、高效等特點,無人機物流在同城即時配送等對時效性要求較高的物流場景中更具優勢。

低成本:規模化應用疊加人員使用減少,無人機有效降低物流運營成本

無人機規模化應用可進一步降低物流成本並提升經營效率。無人航空物流網絡具備靈活性和經濟性優勢,據中通研究院測算,採用“末端+支线”無人航空物流的模式,可爲物流企業降低綜合經營成本達30%以上。

► 固定翼無人機支线運輸能有效提升物流效率並保持合理成本水平。據中通研究院測算,某型無人運輸機在200km典型航段中的單航段運行成本約1161元,該機型規模化生產後成本可進一步下降5%~10%。中金研究認爲,固定翼無人機能夠在合理成本水平下有效提升運輸效率,在支线運輸等場景下較傳統物流模式具備成本、效率優勢。

► 多旋翼無人機的末端配送成本低於傳統物流模式。若僅考慮無人機自身成本,以中通海燕系列電動六旋翼無人機爲例,中通研究院測算其生命周期的運行總成本爲8.58萬元,合計運送包裹7.50萬個,無人機配送成本約爲1.14元/件,成本低於傳統物流模式。

圖表3:物流末端旋翼無人機配送成本測算

資料來源:《“末端+支线”無人機運營場景成本分析》(中通研究院,2021),中金公司研究部

政策積極支持無人機物流發展,新增物流航线批量落地

無人機物流是智慧物流體系的重要組成,低空政策催化下有望加速發展。智慧物流是物聯網、大數據、雲計算、區塊鏈等信息技術與現代物流業深度融合的新興領域,無人機物流是智慧物流的重要組成部分和典型代表。2022年6月民航局提出“大力支持無人機物流配送發展”[3],同年10月交通運輸部編制《交通運輸智慧物流標准體系建設指南》以滿足快遞無人機等的標准化需求[4]。2024年3月四部門聯合發文[5],聚焦無人機“幹-支-末”物流網絡下的城市、鄉村和邊遠地區推廣應用,並提出深化粵港澳大灣區低空無人機物流配送體系試點。中金研究認爲隨着政策催化,無人機物流商業運營有望在全國逐步落地。

新增航线批量落地,無人機物流商業化腳步有望加速。2022年,中國民航局發布《城市場景輕小型無人駕駛航空器物流航线劃設規範》[6],針對中型無人機的《限用類中型無人駕駛航空器系統型號合格審定指南(徵求意見稿)》計劃於近日發出。隨着規範性標准陸續出台,全國無人機物流新增航线逐步开啓,廣東、安徽、湖北等地的無人機物流配送航线陸續落地,2023年內深圳市开通無人物流航线77條,全年載貨無人機飛行61萬架次,無人機物流配送業務延伸到城市商圈與社區。中金研究認爲隨着監管標准不斷完備、物流航线批量落地,無人機物流商業化拓展腳步有望加速。

圖表4:近年出台的無人機物流領域的政策

資料來源:各部門官網,中金公司研究部

物流需求穩步擴張,無人機物流有望开啓千億級低空市場

全國物流需求穩步擴張,無人機物流或是物流企業對衝客單價下行的有效途徑。1)國內快遞業務量穩步增長,2023年國內同城及跨城快遞業務量分別達136/1154億件,同城快遞/跨城快遞業務量近五年復合增速分別爲5.4%/23.6%,物流業務需求穩步擴張。2)據國家郵政局數據,國內快遞客單均價由2017年的12.4元下降到2023年的9.1元,隨物流規模增長客單價或將進一步下行。中通預計相較傳統物流運輸模式,無人機物流能夠降低30%的經營成本。中金研究認爲無人機物流憑借其低成本、高效率優勢,成爲物流企業對衝客單價下行的有效途徑。

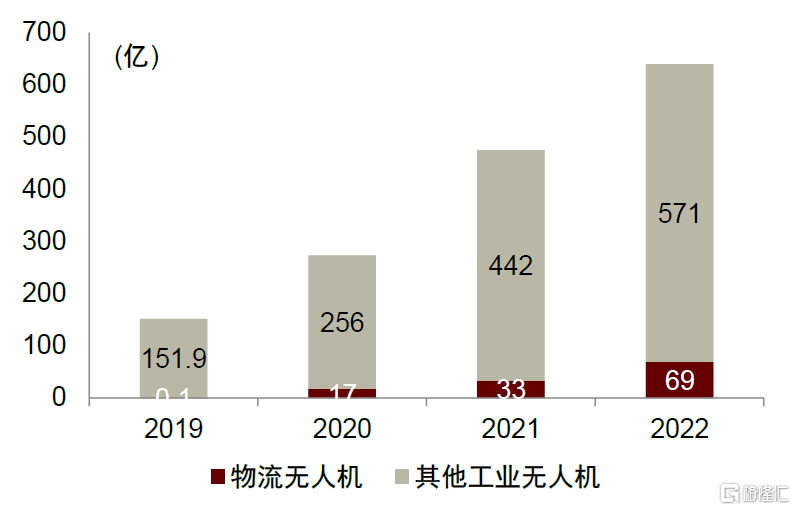

無人機物流空間廣闊,中金研究測算2030年市場規模有望突破2000億元。1)根據深圳市無人機行業協會數據,2022年我國物流無人機的數量爲2.6萬架,市場規模69億元,預計到2024年我國工業級無人機的市場規模可達1600億元,其中在快遞物流領域的市場規模約300億元。2)中金研究假設中國同城快遞/跨城快遞業務量保持1.5%/5%復合增速,參考L.E.K.咨詢估計2040年的無人機配送滲透率爲30%,假設無人機物流2030年的樂觀/中性/悲觀滲透率分別爲15%/10%/5%。中金研究預計隨無人機物流客單價隨規模化應用有望進一步降低2030年的8元/12元,測算得2030年中國無人機配送的樂觀/中性/悲觀市場規模分別爲3104億/2069億/1035億元。

圖表5:2019-2022年無人機物流情況

資料來源:深圳市無人機行業協會,前瞻產業研究院,中金公司研究部

圖表6:2019-2022年中國工業級無人機規模拆分

資料來源:深圳市無人機行業協會,Statista,前瞻產業研究院,中金公司研究部

圖表7:2030年中國無人機物流市場規模測算

資料來源:iFinD,中國物流與採購聯合會,中金公司研究部

無人機物流產業鏈包含無人機制造及物流配套兩部分。1)無人機制造產業鏈上遊包括飛控系統、材料、機體結構、動力系統等原材料、元器件及分系統供應商,中遊爲整機制造環節,下遊爲美團、京東等物流企業。2)無人機物流全流程包括服務前的智能分揀系統,服務中的空管以及服務後無人機起降服務平台等環節。

圖表8:無人機物流產業鏈構成

資料來源:中金公司研究部

整機制造:中小型多旋翼無人機方案成熟,大型無人機技術壁壘更高

中小型無人機主要採用多旋翼布局,解決方案相對成熟。中國民航局頒布的《無人駕駛航空器飛行管理暫行條例[7]》將最大起飛重量7~25kg/25~150kg的無人機歸類爲小型/中型無人機。中型及小型無人機多採用多旋翼布局,主要面向城市末端運輸場景。中型及小型多旋翼無人機的制造門檻相對低,參與企業衆多、競爭格局分散。目前多旋翼無人機主要參與方包括美團、京東等大型物流集團下屬無人機企業以及迅蟻科技、永悅智能等無人機制造與供應商。

圖表9:典型中型及以下物流無人機參數對比

資料來源:各公司官網,中金公司研究部

大型無人機技術壁壘更高,主要由傳統無人機企業研發。中國民航局將起飛重量大於150kg的無人機歸類爲大型無人機,大型無人機通常採用固定翼或復合翼布局,主要用於幹线或支线運輸。目前大型無人機研制主要通過爲有人通航飛機平台加裝自駕儀控制器的方式實現,對有人機自動化改造、自主感知系統構建、有人機平台逆向建模與氣動性能獲取等能力都提出較高要求。此外大型無人機運營還需獲得民航局適航認證,FP98型號合格審定歷時11個月[8]。大型無人運輸機的研制難度較高,目前主要參與者爲航天電子、白鯨航线、大航虹鷹等傳統無人機企業,部分物流企業通過與傳統無人機企業合作的方式參與大型無人機研發。航天電子等傳統無人機企業取證及商業化運營進展較快,2024年4月FP98已獲得型號合格證,並首次實施跨海空運任務[9]。

圖表10:典型大型物流無人機參數對比

資料來源:各公司官網,中金公司研究部

物流運營:無人物流航线逐步开通,傳統物流企業進度領先

航线運營具備地區性特點,傳統物流企業掌握主要航线資源。1)當前國內無人機物流航线主要分布在深圳、上海等發達城市及黃山等景區,具有明顯的地區性特點。中金研究認爲在各地低空經濟相關政策支持下,深圳等低空經濟建設進程較快城市有望率先實現無人機物流規模化運營,後續無人機物流航线开通範圍有望進一步向其他城市及地區拓展。2)傳統物流企業在無人機物流領域布局時間較長、掌握較多航线資源,是當前無人機物流運營領域的主要參與者。美團已在深圳、上海开通25條常態化航线。

圖表11:主要無人機運營企業商業運營進展

注:數據截至2023年底 資料來源:各公司官網,中金公司研究部

地面配套:空管系統是飛行保障核心,智能物流、飛手培訓、起降系統等協同保障航线運營

無人機物流行業規範陸續發布,地面配套體系框架逐步清晰。截至2024年2月,國家郵政局、交通運輸部、中國民航局等相關機構已發布《無人機快遞投遞服務規範》、《無人機物流配送運行規範》、《郵政快遞無人機監管信息交互規範》等多項無人機物流行業標准,詳細規定了無人機執行物流配送服務的詳細流程及注意事項。地面配套環節爲無人機物流服務提供全流程保障,是無人機物流服務平穩運行不可或缺的基礎設施。隨着無人機物流行業規範的陸續完善,地面配套體系框架逐步清晰。

圖表12:無人機物流全流程配套體系

資料來源:《無人機快遞投遞服務規範》,中金公司研究部

服務前:以智能分揀爲核心的智慧物流系統。現行無人機物流服務多爲飲料外賣、文件快遞、景區物流等專用航线,所運載貨物在服務前已完成篩選。隨着無人機物流服務逐步接入快遞網絡並實現空陸聯動,現行智慧物流系統需要通過智能分揀系統完成無人機適用快件的篩選。目前國內智能分揀系統的供應商較多,主要包括中郵科技、中科微至、德馬科技、蘭劍智能等。

服務中:空管系統是飛行保障核心

► 空管系統:空管系統是物流無人機飛行保障,包含衛星定位與通信、無人機感知與通信系統、地面處理系統等多個環節。1)衛星端:基於衛星互聯網及北鬥定位系統實現無人機信息的實時交互與位置信息的實時跟蹤;2)無人機端:需配備光電吊艙、機載通信以實現環境感知及與地面系統的實時交互;3)地面分系統:接收無人機實時飛行數據,並將無人機飛行數據按照業務需求進行標記、分類、清洗、融合、路由、轉發、存儲;同時將匯聚處理後的數據按地理信息服務 GIS 基礎數據服務、指揮控制應用等業務進行服務發布。

圖表13:物流無人機管控網絡示意圖

資料來源:《物流無人機管控系統的研究》(胡文娟,2023),中金公司研究部

► 飛手培訓:中國民航局2023年發布的《民用無人駕駛航空器操控員管理規定(徵求意見稿)》[10]中規定,在隔離空域和融合空域操控除微型和輕型以外的無人機操控均需要持證無人機操控員。當前無人機物流體系中包含分布式無飛手無人機以及有飛手無人機兩類,無人機駕駛員需要實時監控無人機狀態和運送過程。當前無人機飛手培訓環節主要參與者包括航天電子、縱橫股份、航天宏圖等。

► 專用接駁櫃:無人機投遞分爲投遞至起降場、投遞至收件人、投遞至快件箱三種方式,目前美團已經形成成熟運營的無人機航线均採取投遞至快件箱的模式,豐巢推出的專用無人機接駁櫃通過智能物聯感知,自動开啓頂罩裝置,完成“機”+“櫃”自主投遞,可支持最大10kg的無人機載重。據智研咨詢數據,2021年我國智能快遞櫃市場規模已達361億元,中金研究認爲在無人機物流產業有望帶動無人機接駁櫃的快速推廣。

服務後:專用起降點是無人機末端物流的重要基礎設施,自動化起降是發展趨勢。

► 專用起降點:據《無人機物流配送運行規範》,我國物流無人機運營中,支线運營宜使用現有民用機場,末端無人機物流運營中,單個無人機起降場地不小於25㎡、間隔不小於10m、需具備供電、通信設施等。末端無人機物流的無人機數量多、起降流量大,深圳2000平方公裏區域內無人機或可達百萬架以上,因此對無人機起降點、起降航线規劃提出了更高要求。2023年內深圳新建73個無人機起降點,無人機起降點數量快速提升。中金研究認爲無人機起降是無人機物流規模化運行的基礎之一,起降點及相關設備需求或隨無人機物流發展而快速擴張。

► 無人機巢式起降櫃:無人機物流除採用傳統地面起降場地外,還可使用無人機巢式起降櫃滿足無人機停靠、充電、貨物裝卸等多種功能,無人機巢式起降櫃部署靈活、自動化程度高,可作爲城市內無人機短暫停靠點。中金研究認爲自動化起降設施有望成爲未來無人機起降主流模式,無人機起降櫃或協同無人機專用起降場,共同構成無人機起降基礎設施體系。

圖表14:美團無人機專用物流接駁櫃

資料來源:美團,中金公司研究部

圖表15:無人機巢式起降設施樣機

資料來源:長江日報,中金公司研究部

風險提示

無人機物流拓展不及預期。無人機物流涉及交通運輸、低空空域管理等多個領域,航线开通需經歷多輪申報審查流程。且末端無人機物流主要工作在人口稠密的城市區域,航线开通受到政策、城市環境等多方面因素影響,復雜因素影響下無人機物流拓展或有不及預期風險。

低空空域改革不及預期。目前我國低空空域改革仍在持續進行中,當前我國通用航空飛行作業需提前審批且臨時變化較大,限制了無人機物流等通航作業大規模开展;在幹线、支线無人機物流航线運營中,油料保障、飛行服務站等配套設施體系有待持續完善。

注:本文摘自中金研究2024年4月25日已經發布的《低空經濟系列#3:無人機物流——开啓空中配送新篇章》,分析師:劉中玉 S0080521060003;劉婧 S0080523070005;陳顯帆 S0080521050004;李舜堯 S0080123070121

標題:中金:無人機物流,开啓空中配送新篇章

地址:https://www.100economy.com/article/119646.html