未來策略展望

1、近幾年銀行轉債有哪些變化?

(1)銀行轉債供給減少;(2)市場存量銀行轉債轉股價均無下修空間;(3)銀行轉債退出變難,引入投資機構溢價轉股減清償還壓力。

2、近期銀行轉債表現如何?

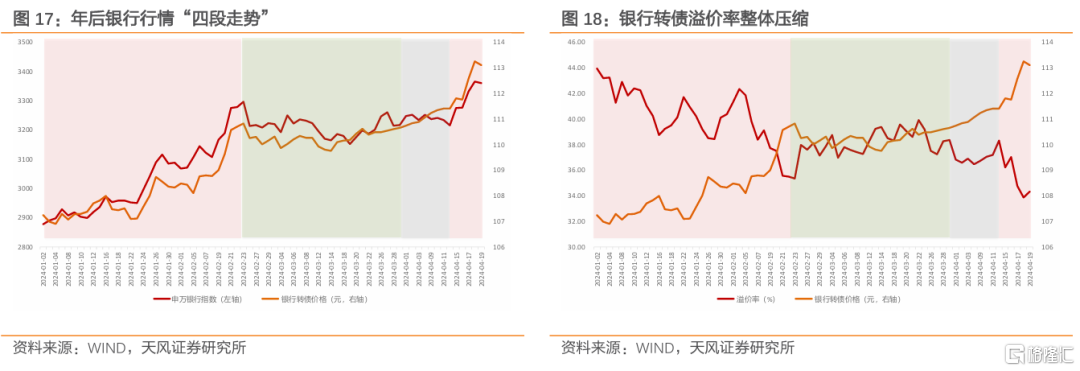

2023年四季度後,銀行轉債跟隨銀行股回調,在債底保護下,銀行轉債抗跌性凸顯。年後股市震蕩調整,市場青睞高股息策略,銀行標的相對穩健、分紅高疊加春季躁動,上行趨勢不弱,轉債跟隨銀行股震蕩上行,但彈性表現不如銀行股。銀行強勢上漲行情持續至2月末後开始震蕩回調,3月29日中信轉債被大規模轉股以及4月12日新國九條出台均對銀行轉債有不同影響。

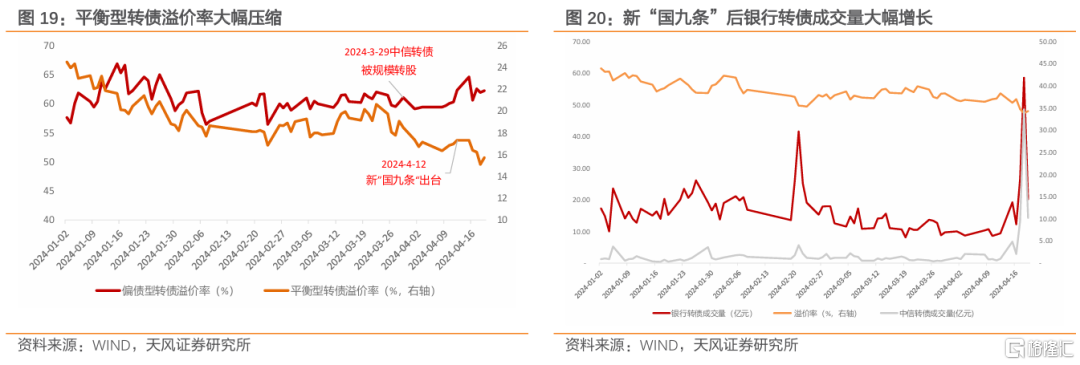

2024年3月29日中信轉債被大規模轉股,大股東轉股增持補充核心資本後,中信轉債後續轉股壓力或已不大。通過引入投資機構或者大股東溢價轉股來補充核心資本金並退出的模式變相削弱了銀行轉債的上漲空間和動力,2024年3月29日至4月11日銀行轉債整體溢價率壓縮,其中平衡型轉債溢價率壓縮幅度更大,銀行轉債成交量也有所減少。

2024年4月12日,新“國九條” 出台強化上市公司現金分紅監管,高股息高分紅行情持續,銀行股以本身高分紅優勢受到市場青睞,銀行轉債在行情帶動下同步上漲,但漲勢不及銀行股,溢價率壓縮,平衡性銀行轉債溢價率壓縮幅度較大,同時轉債成交量大幅增加,主要是中信轉債成交量上漲。若後市行情持續,銀行轉債或觸及強贖條款,目前中信轉債正股價格較接近強贖觸發價。

3、銀行轉債如何擇券?

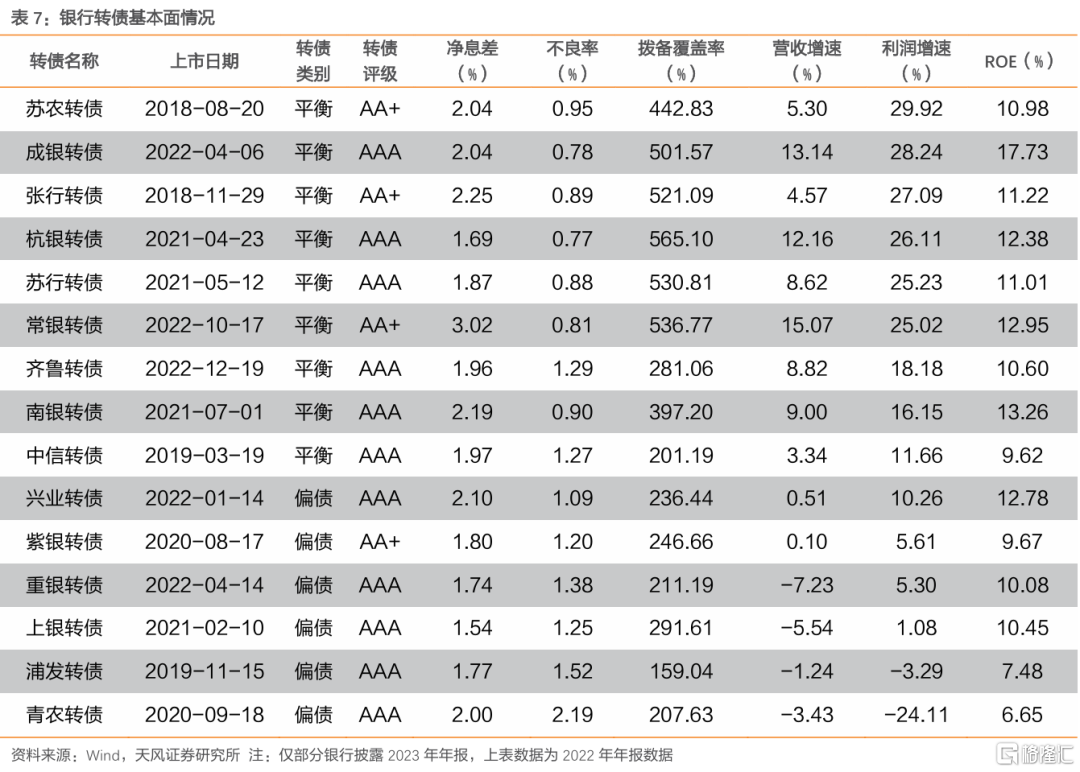

目前存量銀行轉債15只,均爲AA+級別以上的高評級轉債,其中城商行轉債7只、農商行5只、股份行3只。

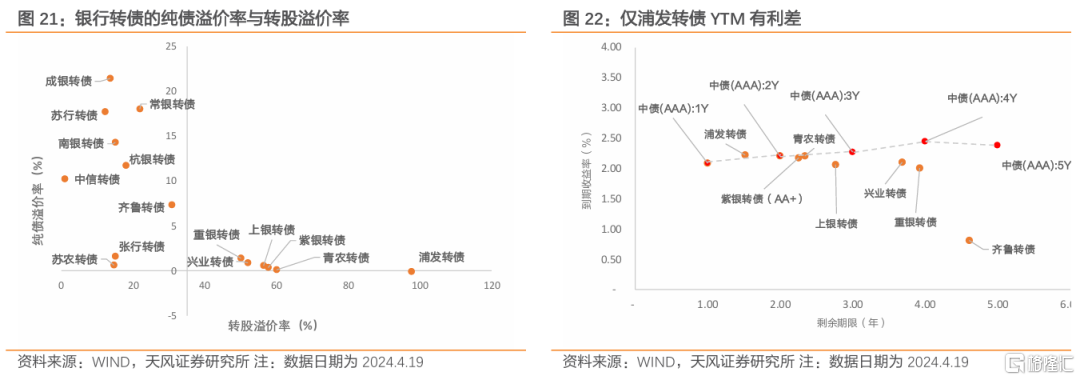

低純債溢價率高轉股溢價率標的主要對應偏債類銀行轉債,可從YTM策略角度考慮偏債類銀行轉債擇券,當部分高YTM轉債較同期同級別信用債收益率更高,或可持有到期還本付息。高純債溢價率低轉股溢價率標的主要對應平衡型銀行轉債,該類轉債在銀行行情較好時跟漲屬性相對較強,或可觸及強贖條款,需要結合β行情、基本面、性價比等多方考慮擇券。

近期銀行股在高股息高分紅行情下表現強勁,目前暫無破面銀行轉債,且轉債YTM均有所下滑,僅浦發轉債YTM較同期中債AAA票據收益率有利差,建議更多傾斜跟漲能力較好、彈性較高的銀行轉債。對於彈性標的我們綜合抗跌性與跟漲彈性、股息情況、跟漲能力、轉債性價比、資產質量與盈利能力五個維度,建議關注成銀、蘇杭和南銀轉債。

風險提示:銀行變動超預期風險;銀行年報不及預期風險;資金流動性超預期風險。

1.可 轉 債 市 場 點 評

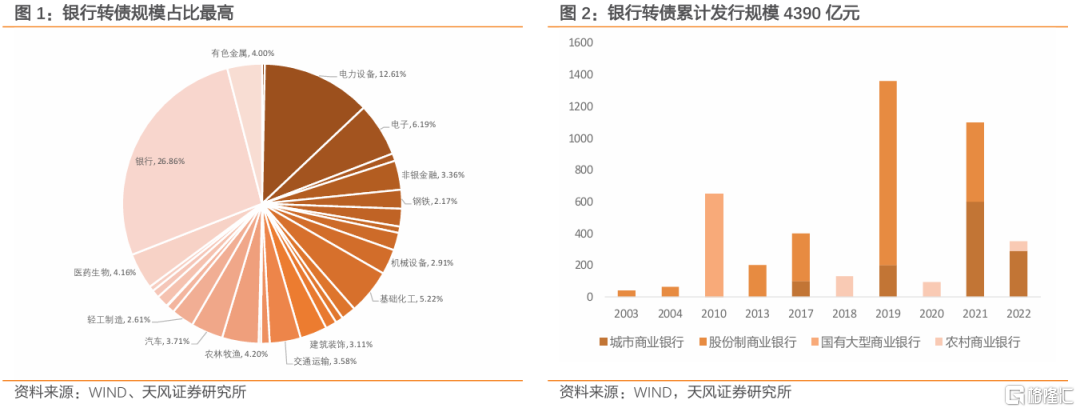

銀行轉債爲第一大規模轉債

從2003年至今,市場上共發行了27只銀行轉債,累計發行規模4390億元。截至2024年4月19日,在市銀行轉債15只,余額爲2131.02億元,佔比全轉債市場26.86%,爲第一大規模轉債。

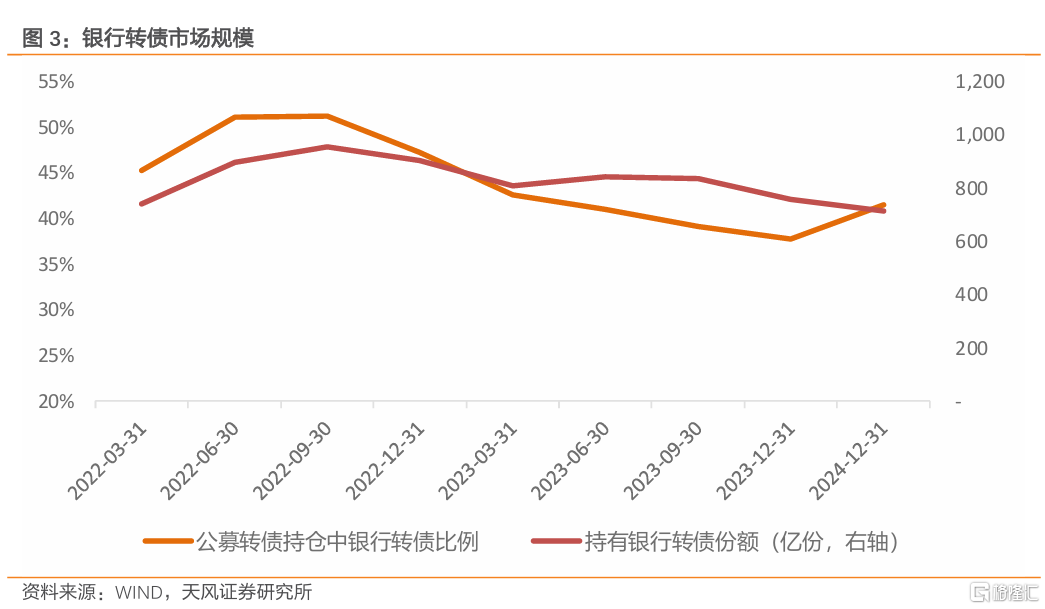

銀行轉債是公募基金配置轉債的底倉品種。

銀行轉債存量規模較大,且由於銀行經營相對穩健、波動小、多數轉債價格偏低有債底支撐的屬性,銀行轉債適合做底倉券。在公募基金的轉債倉位中,銀行轉債佔比較高,2022年二三季度銀行轉債份額佔公募轉債總份額的50%以上,截至2024Q1,銀行轉債佔比41.54%

近幾年銀行轉債市場逐漸發生變化:

銀行轉債變化一:銀行轉債供給減少

2023年全年無銀行轉債發行。2023年8月27日,證監會提出對於存在破發、破淨、經營業績持續虧損、財務性投資比例偏高等情形的上市公司再融資,適當限制其融資間隔、融資規模等安排。2023年8月11日晚間,民生銀行公告向上交所申請撤回500億轉債申請。

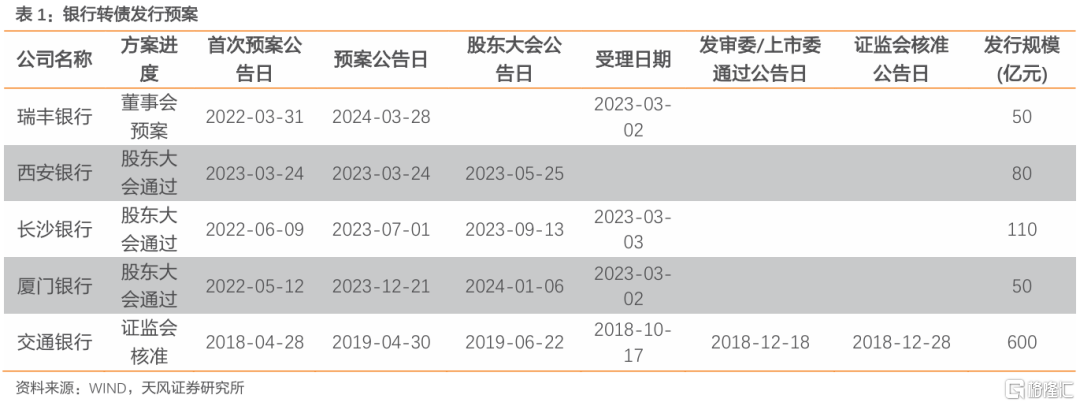

銀行轉債審核流程較長。所有獲批文轉債從首次預案到證監會核准平均耗時274天,銀行轉債393天,在各行業中耗時最久。目前銀行在審核流程的僅有廈門銀行、長沙銀行、西安銀行和瑞豐銀行,合計規模290億。交通銀行於2018年12月28日獲得批文,在公告將有效期延長至2020年6月28日後尚未再有轉債相關公告。同時蘇農轉債、張行轉債將於2024年到期,未來存量銀行轉債規模或逐漸減小。

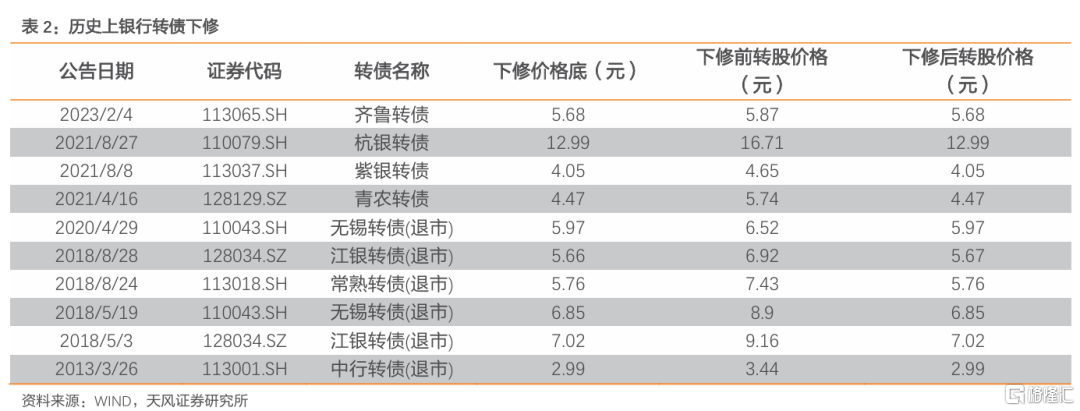

銀行轉債變化二:存量銀行轉債轉股價均已無下修空間

條款方面,銀行轉債有下修和強贖條款,但目前均沒有設置低價回售條款。銀行發行轉債後促轉股意愿很強,若轉債有下修空間且觸及下修條款,則銀行下修概率很大。銀行轉債下修的轉股價應不低於股東大會召开日前二十個交易日和前一個交易日股票均價,同時修正後的轉股價格不低於最近一期經審計的每股淨資產和股票面值。歷史上銀行轉債共下修過10次,基本全部下修到底,但由於目前銀行均處於破淨狀態,因此截至2024年4月19日,市場存量銀行轉債均無下修空間。

銀行轉債變化三:銀行轉債退出變難,引入投資機構溢價轉股減清償還壓力

銀行發行轉債主要目的是補充核心資本,但轉債發行與補充核心資本有時滯性,轉債上市時先按照初始純債價值確認計入債券部分,剩下部分計入權益,可補充核心一級資本,轉債規模超出初始計入權益規模部分計入權益比例隨轉股規模提高而增加,因此銀行促轉股意愿較強,但最後能否全部轉股存在不確定性。

大部分轉債退出依托銀行行業上漲行情,比如2015年的工行轉債、中行轉債和民生轉債,2019年常熟轉債、寧行轉債和平銀轉債在自身業績基礎上疊加牛市行情觸發強贖,其中常熟轉債主動下修降低了轉股難度,平銀轉債發行於牛市初期,因此轉股難度也相對較低。2023年蘇銀轉債在自身業績增長以及高股息高分紅行情下完成轉股。

近幾年銀行轉債退出難度增加,比如無錫轉債2024年1月31日最後到期摘牌,未轉股比例89.49%,爲首支大比例未轉股的銀行轉債。而銀行轉債的退出方式也有所變化,比如2023年3月退市的光大轉債,首次引入投資機構轉股,中國華融在轉債快到期時,通過二級市場增持轉債並溢價轉股,最終轉股比例爲75.77%。同樣江陰轉債2024年1月29日摘牌,到期前引入江南水務促轉股,最後轉股比例69.39%,避免了大規模資金償還壓力。

2.銀行轉債走勢有哪些特徵?

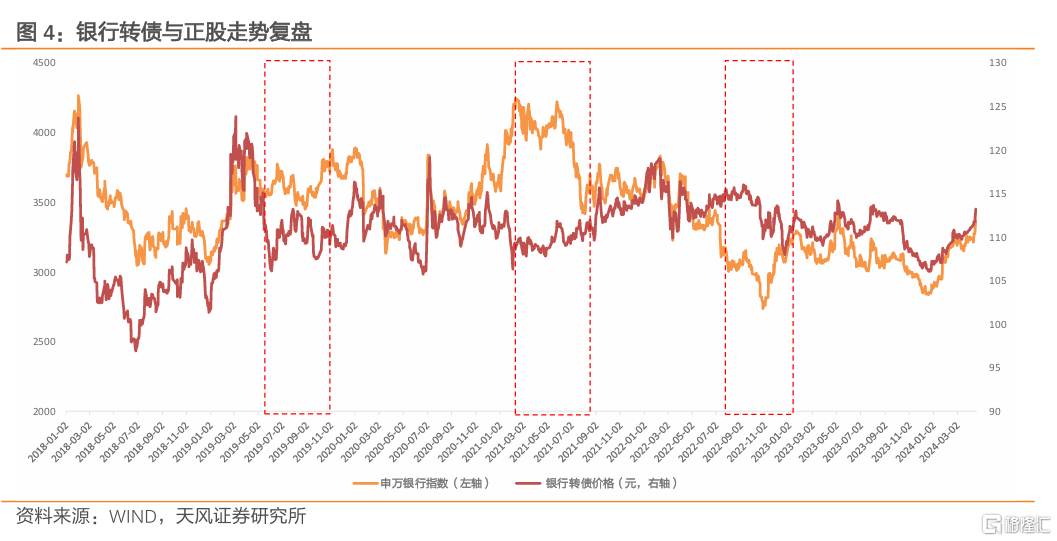

2018年至今銀行轉債均價大部分時間變動跟隨銀行權益指數趨勢,其中2019年5月中旬-6月末、2021年1月末-2021年7月末和2022年7月初-8月中旬三個時間段銀行轉債與銀行股走勢偏差較大。

本周無新券上市。兩市合計120只轉債上漲,佔比22%,漲跌幅居前五的爲正丹轉債(22.23%)、惠城轉債(15.74%)、合力轉債(14.82%)、溢利轉債(13.65%)、貴輪轉債(13.02%),漲跌幅居後五的爲廣電轉債(-14.25%)、三羊轉債(-13.35%)、中裝轉2(-13.02%)、三房轉債(-10.87%)、泰坦轉債(-9.94%);從相對估值的角度來看,373只轉債轉股溢價率擡升,佔比69%,估值變動居前五的爲溢利轉債(135.41%)、金陵轉債(66.57%)、寶萊轉債(55.20%)、海優轉債(49.38%)、震安轉債(45.18%),估值變動居後五的爲科沃轉債(-61.71%)、瑞豐轉債(-43.77%)、火星轉債(-43.19%)、正丹轉債(-36.15%)、开潤轉債(-23.46%)。

2019年5-6月銀行轉債較行業指數逆勢超跌,主要原因有二:

1.高價銀行轉債常熟轉債2019年5月16日以131.63元退市後,銀行轉債均價水平整體下調,由5月16日的115.14元降至17日的112.33元;

2. 2019年5月24日,包商銀行出現嚴重信用風險,銀保監會發布公告對其實行接管,包商事件打破了剛兌預期,市場擔憂中小銀行經營風險,銀行轉債在其後近一個月內出現較大調整,尤其是小市值的農商行轉債,其中張行轉債在5月24日-6月19日間價格跌幅達5.99%,對比之下,申萬銀行指數以市值加權,中小銀行對其影響較小,且彼時股市整體走勢較好,指數反向漲幅達3.29%。

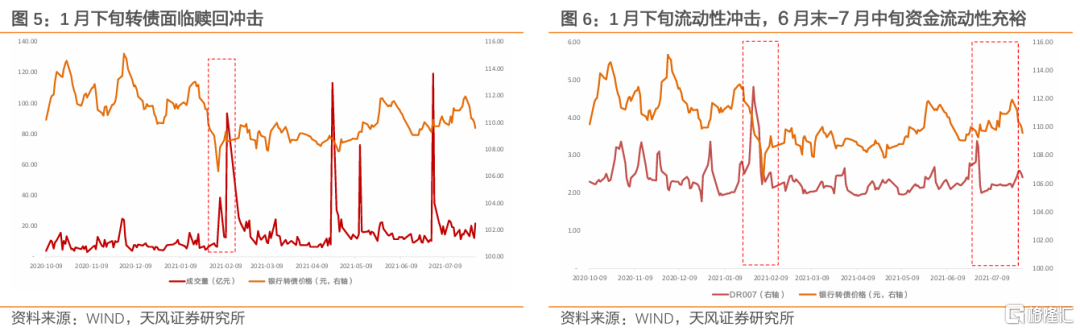

2021年1月中下旬-2月末銀行轉債超跌:

2020年10月以來,信用風險衝擊不斷,2020年10月23日華晨汽車私募債券17華汽05違約、2020年11月10日永城煤電20永煤SCP003實質性違約、2020年12月14日鴻達興業20鴻達興業SCP001違約,2月1日華夏幸福事件發酵,信用風險對轉債的不利衝擊也逐步擴散,1月下旬疊加流動性衝擊,1月末至2月初轉債市場整體超跌,銀行轉債同步受累較正股超跌,面臨贖回風險。此外,200億上銀轉債在2021年2月10日上市,新增規模對存量銀行轉債也有所衝擊。

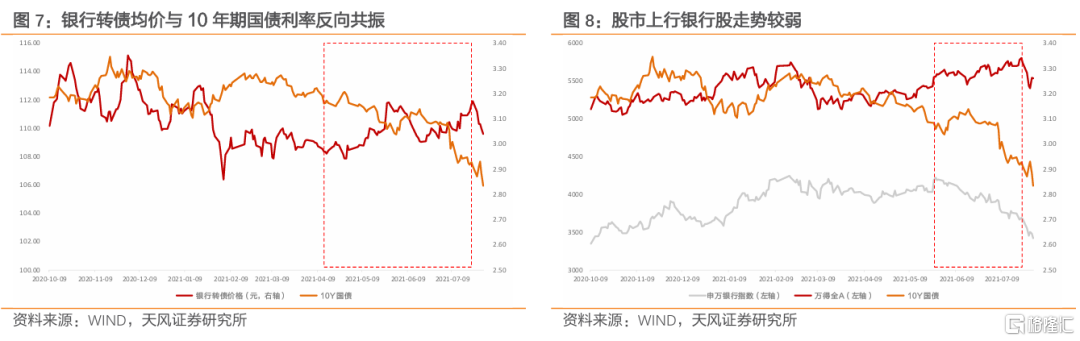

2021年4-7月銀行轉債逆勢上行:

2021年4-7月債市利率持續下行,加強了銀行轉債債底保護,銀行轉債均價與10年期國債利率波動趨勢高度反向共振。同時股市震蕩上行,市場偏好高彈性成長標的,在當時政策引導金融讓利實體背景下,市場對銀行業績擔憂情緒較濃,銀行股表現較差,申萬銀行指數在5月中旬至8月初一路下行。

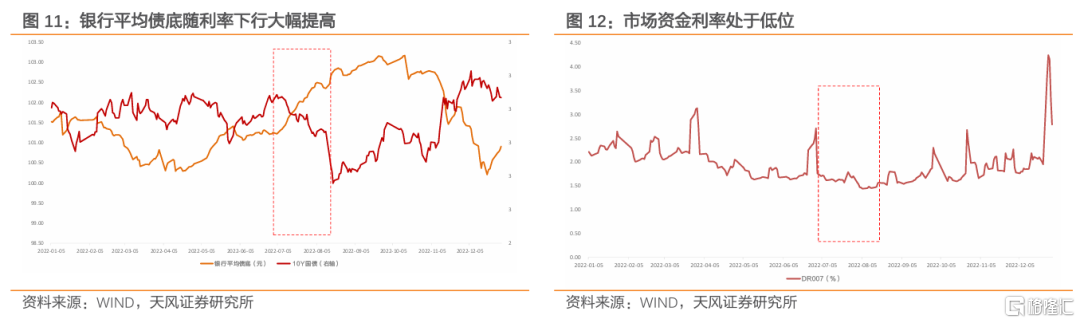

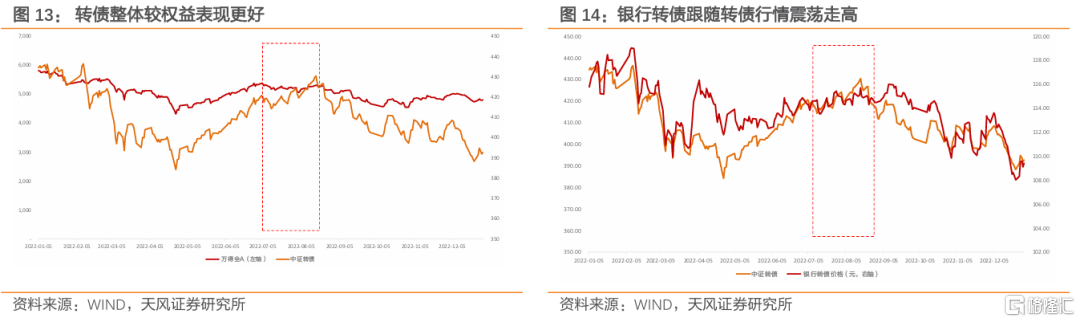

2022年7月初-8月中旬銀行轉債抗跌:

2022年宏觀環境受疫情及房地產影響較大,銀行股走勢與房地產指數相關度較高,7月多地業主“聯名停貸”事件發酵,市場擔憂停貸規模擴大會對銀行資產質量產生較大影響,銀行股連續下跌。債市方面,根據我們2022年7月31號的報告《8月資金面和債市怎么看?》,彼時國內多重壓力下6月底人大常委會沒有提及財政增量政策安排低於預期,債市利率下行,銀行平均債底大幅提升,同時7月-8月中旬市場流動性繼續維持在高於合理充裕的水平,轉債整體表現好於權益市場,銀行轉債跟隨轉債行情震蕩走高,未隨銀行股下跌。

總結來看,銀行轉債主要跟隨銀行股走勢波動,以下幾種情況可能出現走勢偏離:

1) 中小銀行風險對轉債市場影響高於銀行指數,若市場出現中小銀行負面輿情,銀行轉債或較正股超跌;

2) 銀行轉債多爲偏債轉債,利率下行會厚增轉債債底,若此時銀行股趨勢下行,轉債抗跌性或凸顯,能夠走出獨立行情;

3) 銀行轉債流動性相對於其他轉債更好,如果利率調整期間伴隨一定程度贖回負反饋,那么銀行轉債同時被優先拋售以應對贖回壓力的,因此可能較銀行股超跌。

3.近期銀行轉債表現如何?

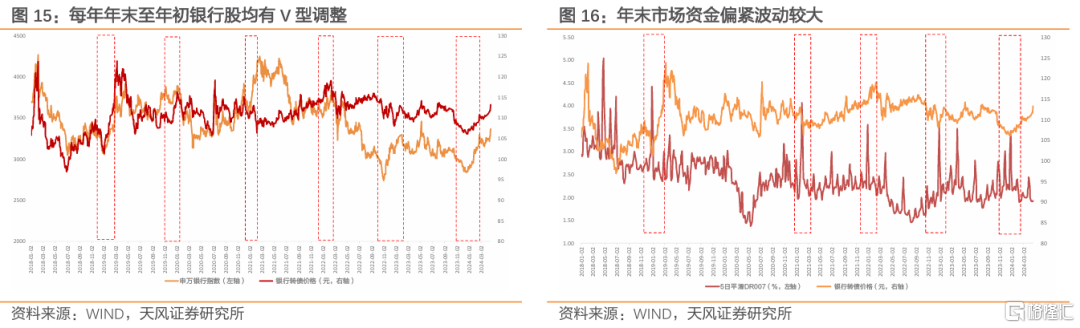

2023年四季度後,銀行股出現V型調整,回顧2018年至今,每年年末至年初銀行均有V型走勢,主要或爲年末投資者止盈情緒漸濃、資金偏緊、贖回壓力較大,而年初銀行信貸开門紅等原因所致。同時2023年四季度後銀行轉債跟隨銀行股回調,在債底保護下,銀行轉債抗跌性凸顯,2023年十一後初至年底,銀行股跌幅6.61%,銀行轉債跌幅4.51%。年後股市震蕩調整,市場青睞高股息策略,銀行標的相對穩健、分紅高疊加春季躁動,上行趨勢不弱,轉債跟隨銀行股震蕩上行,但彈性表現不如銀行股。銀行強勢上漲行情持續至2月末後开始震蕩回調,3月29日中信轉債被大規模轉股以及4月12日新國九條出台均對銀行轉債有不同影響。

重點事件1:中信轉債被大規模轉股

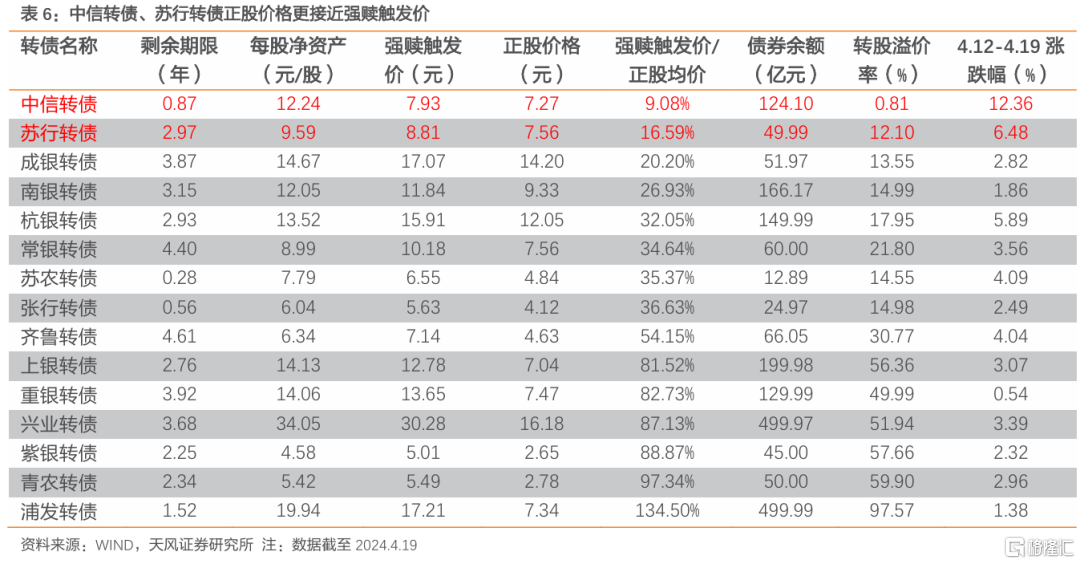

中信金控於2024年3月29日將263.88億元中信轉債全部轉換爲中信銀行普通股共43億股,佔總股本的8.12%。此次中信金控大比例轉股屬於溢價轉股,2024年3月29日中信轉債溢價率近13%。大股東轉股增持補充核心資本後,中信轉債後續轉股壓力或已不大。

我們在前文中提到,銀行轉債近幾年出現了通過引入投資機構或者大股東溢價轉股來補充核心資本金並退出的模式,這意味着銀行轉債無需達到強贖线也能完成轉股目標,該模式變相削弱了銀行轉債的上漲空間和動力,2024年3月29日至4月11日銀行轉債整體溢價率壓縮,由38.38%降至37.19%,其中平衡型轉債溢價率壓縮幅度更大,由18.50%降至16.98%,壓縮1.52pct,偏債型轉債在債底保護下溢價率變動不大,由61.10%降至60.30%,壓縮0.82pct,銀行轉債成交量也有所減少。

重點事件2:新國九條出台強調分紅

2024年4月12日,國務院發布《國務院關於加強監管防範風險推動資本市場高質量發展的若幹意見》,新“國九條” 強化上市公司現金分紅監管,高股息高分紅行情持續,銀行股以本身高分紅優勢受到市場青睞,銀行轉債在行情帶動下同步上漲,但漲勢不及銀行股,溢價率壓縮,平衡性銀行轉債溢價率壓縮幅度較大,上周4月14日至19日溢價率壓縮1.61%至15.72%,偏債壓縮0.91%至62.24%,同時轉債成交量大幅增加,上周銀行轉債周成交量137.28億元,較上上周48.14億元增加89.14億元,主要是中信轉債成交量上漲。

若後市行情持續,銀行轉債或觸及強贖條款,由於銀行轉債促轉股意愿較強,觸發條款後或大概率強贖轉股,目前中信轉債、蘇行轉債正股價格較接近強贖觸發價。

4.銀行轉債如何擇券?

目前存量銀行轉債15只,均爲AA+級別以上的高評級轉債,其中城商行轉債7只(0-50億小規模轉債1只,50-100億中等規模轉債2只,100億以上大規模轉債4只)、農商行5只(小規模3只,中等規模2只)、股份行3只(均爲大規模轉債)。按照平價/債底>1.2爲偏股轉債,平價/債底<0.8爲偏債轉債,其余爲平衡性轉債的標准,可將15只轉債劃分爲6只偏債轉債和9只平衡性轉債

(1)抗跌性與跟漲彈性

低純債溢價率高轉股溢價率標的主要對應偏債類銀行轉債,該類轉債在行業下行時通常抗跌性較強,且由於銀行標的波動通常小於其他行業,彼時或有一定相對收益,但若沒有絕對收益,投資者選擇降低倉位更優,因此跌破面值的偏債類銀行轉債或可取得一定絕對收益。由於銀行標的經營比較穩健且偏債類轉債多爲AAA級轉債,信用風險較小,因此可從YTM策略角度考慮偏債類銀行轉債擇券,當部分高YTM轉債較同期同級別信用債收益率更高,或可持有到期還本付息。

高純債溢價率低轉股溢價率標的主要對應平衡型銀行轉債,該類轉債在銀行行情較好時跟漲屬性相對較強,或可觸及強贖條款,需要結合β行情、基本面、性價比等多方考慮擇券。

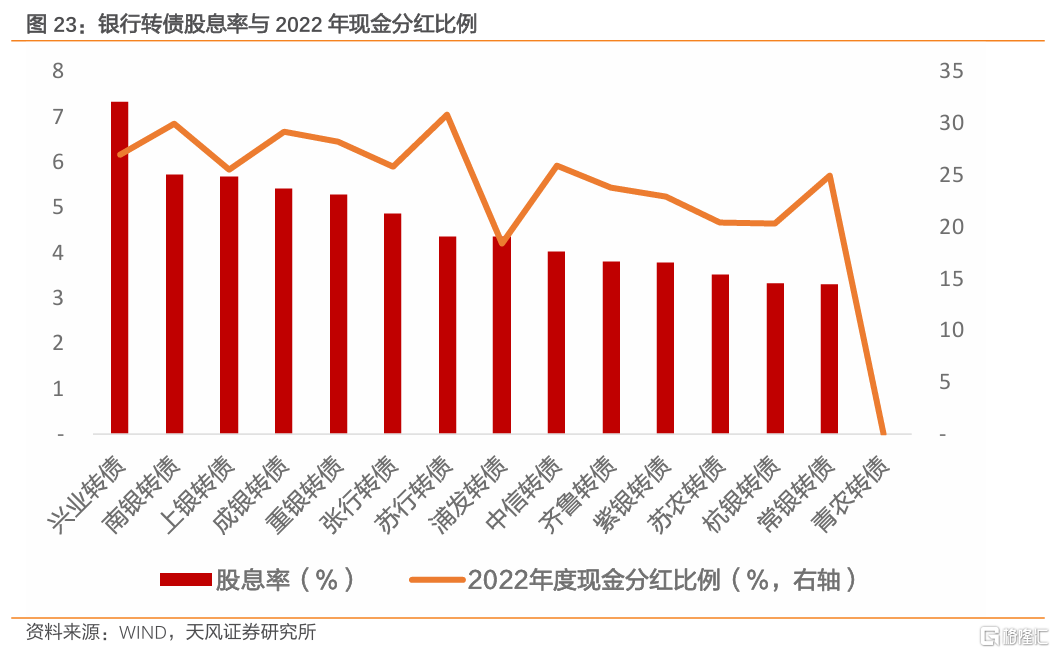

(2)高紅利行情

近期新“國九條”出台延續高紅利主題行情,銀行股β行情持續強勢,高分紅標的或更受青睞。2022年蘇行、南銀、成銀、重銀、興業現金分紅比例居前,分別爲30.88%、30.00%、29.16%、28.19%和27.01%。截至2024年4月19日,興業、南銀、上銀、成銀、重銀股息率居前,分別爲7.34%、5.72%、5.68%、5.41%和5.29%。

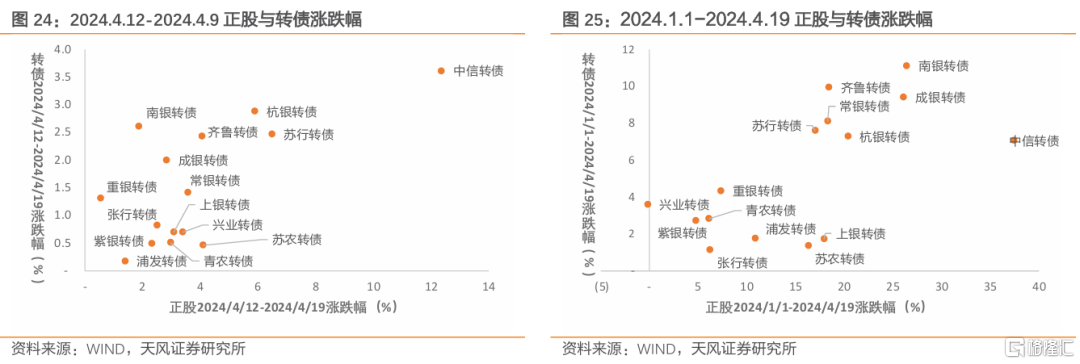

(3)跟漲能力

復盤新“國九條”後(2024.4.12)至2024.4.19與2024.1.1至2024.4.19銀行轉債與正股漲跌幅,整體來看,南銀、齊魯、成銀、杭銀、蘇行跟漲彈性較好,2024.4.12-2024.4.9正股漲跌幅分別爲1.86%、4.04%、2.82%、5.89%、6.48%,轉債漲跌幅分別爲2.60%、2.42%、1.99%、2.87%、2.46%,2024.1.1-2024.4.19正股漲跌幅分別爲26.42%、18.41%、26.11%、20.38%、17.03%,轉債漲跌幅分別爲11.09%、9.92%、9.39%、7.26%、7.57%。中信轉債正股漲幅較大,分別爲12.36%和37.43%,但轉債跟漲幅度稍弱,漲跌幅分別爲3.61%和7.04%。

(4)轉債性價比

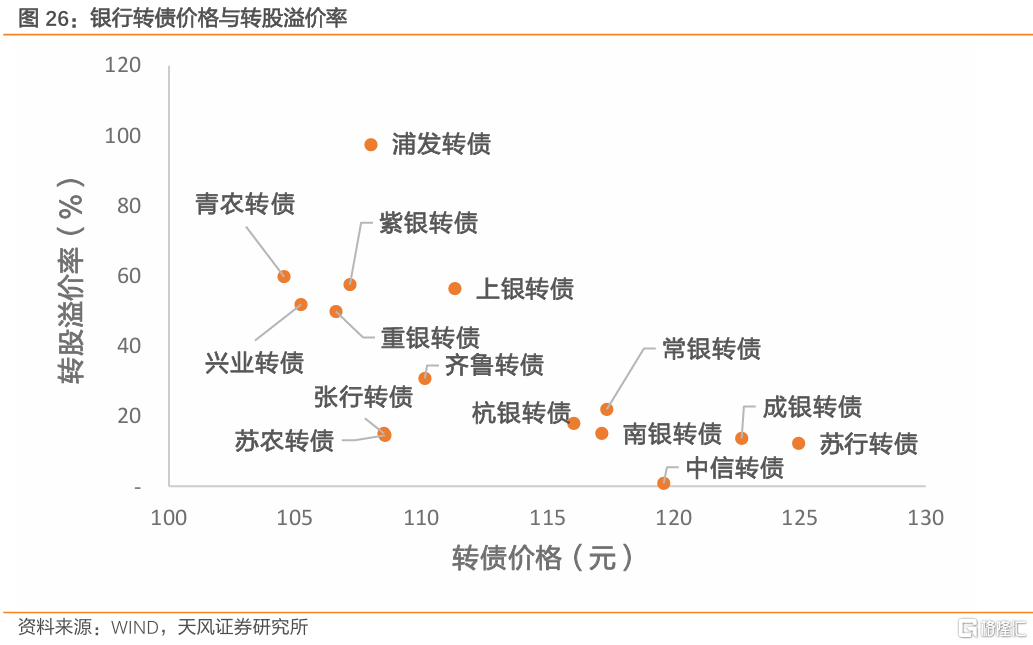

截至2024年4月19日,銀行轉債價格均在100-125元區間,其中100-110元轉債標的中,蘇農(14.55%)、張行(14.98%)溢價率低於20%,110-120元轉債標的中,中信(0.81%)、南銀(14.99%)溢價率低於15%,高於120元的兩只轉債標的成銀、蘇行溢價率分別爲13.55%和12.10%。

(5)盈利能力和資產質量

從盈利能力和資產質量角度來看,我們認爲成銀、常銀、杭銀、南銀、蘇銀較優質。

成都銀行爲成渝區域最大上市城商行,信貸需求旺盛,資產盈利水平較高。公司2022年ROE水平大幅高於其他銀行轉債標的,爲17.73%,營收增速和利潤增速居前,分別爲13.14%和28.24%,公司淨息差2.04%,盈利能力較強,不良率0.78%,資產質量較好。截至2024年4月19日尚未披露2023年報業績。

常熟銀行服務縣域以下需求,主打下沉市場,淨息差較高提升盈利能力。2022年淨息差在上市銀行中最高,爲3.02%,且不良率較低爲0.81%。2022年營收增速最高,爲15.07%,利潤增速爲25.02%。截至2024年4月19日公司已發布2023年年報,淨息差小幅下降0.16%至2.86%,不良率降至0.75%,撥備覆蓋率較高,由536.77%增至537.88%,在銀行整體業績承壓背景下,公司業績持續增長,營收增速12.05%,利潤增速20.3%,ROE由12.95%提升至13.69%。

杭州銀行區域信貸需求較高,居民財富管理空間較大,資產質量較好。公司2022年不良率最低,僅爲0.77%,撥備覆蓋率達565.1%,淨息差1.69%,2022年營收和利潤增速均中等偏上,分別爲12.16%和26.11%。根據2023年年報,公司2023年營收增速6.33%,利潤增速25.22%,ROE由12.38%增至13.71%,不良率下降0.01pct至0.76%,淨息差略下降0.19pct至1.50%。

南京銀行深入推進大零售和交易銀行兩大战略,高股息標的,綜合實力較強。公司2022年營收增速、利潤增速和ROE均屬於中等偏上水平,分別爲9.00%、16.15%和13.26%。南銀淨息差爲2.19%,資產質量上,不良率較低爲0.9%。截至2024年4月19日尚未披露2023年報業績。

蘇州銀行爲蘇州唯一獨立法人城商行,區域良好經濟奠定業績基礎。公司2022年業績增速中等偏上,營收增速8.62%,利潤增速25.23%,ROE11.01%。同時淨息差1.87%,不良率0.88%。截至2024年4月19日尚未披露2023年報業績。

近期銀行股在高股息高分紅行情下表現強勁,目前暫無破面銀行轉債,且轉債YTM均有所下滑,僅浦發轉債YTM較同期中債AAA票據收益率有利差,建議更多傾斜跟漲能力較好、彈性較高的銀行轉債。綜合上述五個維度,對於彈性標的我們建議關注成銀、蘇杭和南銀轉債。

注:本文選自天風證券於2024年4月26日發布的證券研究報告:《銀行轉債有哪些變化?》,報告分析師:

孫彬彬 SAC 執業證書編號:S1110516090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:銀行轉債有哪些變化?

地址:https://www.100economy.com/article/119634.html