引言:周期行業一般具有重資產與產品全球定價的特徵,在全球對比視角下,盈利與估值的匹配是投資者考慮的重要問題。本篇報告,興業證券將繼續借助PE-G與PB-ROE兩套估值框架,考察周期行業各細分領域的海內外上市龍頭公司估值水平,試圖回答以下問題:當前A股周期行業龍頭的估值水平如何?與全球龍頭相比是否有優勢?哪些細分領域被明顯低估?

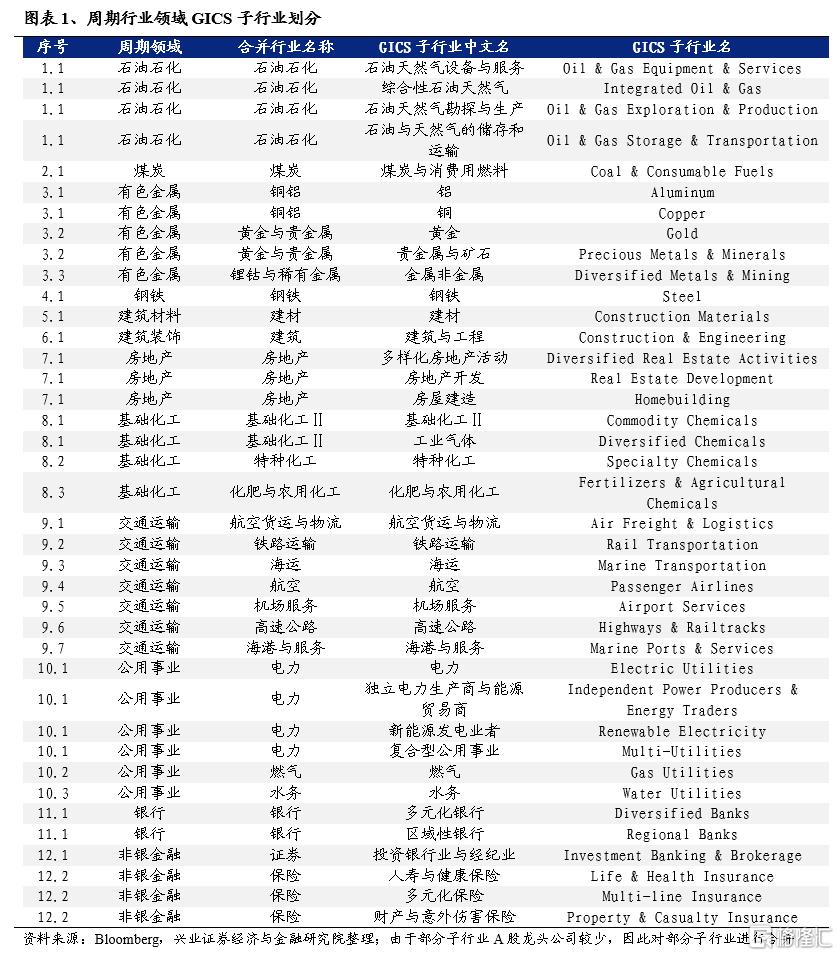

在海內外周期行業龍頭公司篩選方面,基於GICS分類,共選擇39個周期行業相關的GICS子行業,並根據子行業屬性歸納爲周期行業12大領域:石油石化、煤炭、有色金屬、鋼鐵、建築材料、建築裝飾、房地產、基礎化工、交通運輸、公用事業、銀行、非銀金融。

在指標選取方面,估值指標使用PE_TTM與PB_LF,淨利潤增速與淨資產收益率均使用未來12個月彭博一致預期。數據截至時間均爲2024年3月15日。

1.1、石油石化

從PE-G角度看,A股龍頭PE低於海外龍頭,未來12個月淨利潤增速中等偏高,PE-G下有優勢。在PE方面,A股龍頭估值低於海外龍頭,A股龍頭整體估值位於5-10倍區間,而海外龍頭估值整體位於5-15倍區間。在G方面,A股龍頭預期淨資產收益率較海外龍頭整體水平中等偏高。PE-G結合看,A股龍頭有優勢。

從PB-ROE角度看,A股龍頭PB低於海外龍頭,未來12個月ROE水平中等偏低,PB-ROE下有優勢。在PB方面,A股龍頭估值低於海外龍頭,A股龍頭估值位於0.5-1.5倍區間,而海外龍頭整體估值位於1-3倍區間。在ROE方面,A股龍頭公司預期淨資產收益水平略低於海外龍頭整體水平。PB-ROE結合看,A股龍頭有優勢。

2.1、煤炭

從PE-G角度看,A股龍頭PE與海外龍頭接近,未來12個月淨利潤增速接近,PE-G下估值合理。在PE方面,A股龍頭估值與海外龍頭接近,A股龍頭整體估值位於5-11倍區間,海外龍頭估值整體位於3-12倍區間。在G方面,A股龍頭預期增速與海外龍頭公司接近。PE-G結合看,A股龍頭相對合理。

從PB-ROE角度看,A股龍頭PB低於海外龍頭,未來12個月ROE水平較低,PB-ROE下相對合理。在PB方面,A股龍頭估值低於海外龍頭,A股龍頭估值位於1-3倍區間,而海外龍頭整體估值位於1-5倍區間。在ROE方面,A股龍頭公司預期淨資產收益水平低於海外龍頭。PB-ROE結合看,A股龍頭估值相對合理。

3.1、銅鋁

從PE-G角度看,A股龍頭PE較海外龍頭偏低,未來12個月淨利潤增速中等,PE-G下有優勢。在PE方面,A股龍頭估值較海外龍頭偏低,A股龍頭整體估值位於5-15倍區間,而海外龍頭估值整體位於10-40倍區間。在G方面, A股龍頭預期增速水平中等,整體與海外龍頭公司相比接近。PE-G結合看,A股龍頭估值有優勢。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏低,未來12個月ROE水平接近,PB-ROE下有優勢。在PB方面,A股龍頭估值較海外龍頭估值偏低,A股龍頭估值位於0.5-2倍區間,而海外龍頭整體估值位於1-12倍區間 。在ROE方面,A股龍頭公司預期淨資產收益水平與海外龍頭接近。PB-ROE結合看,A股龍頭估值有優勢。

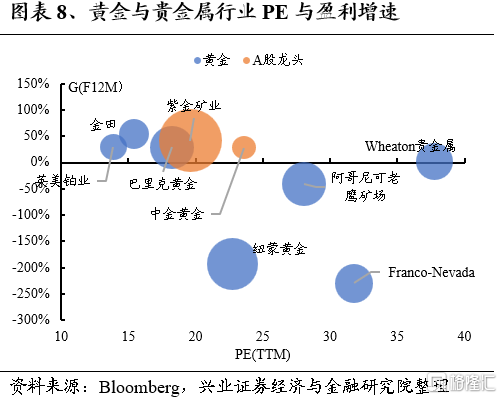

3.2、黃金與貴金屬

從PE-G角度看,A股龍頭PE水平與海外龍頭接近,未來12個月淨利潤增速中等偏高,PE-G下有優勢。在PE方面,A股龍頭估值與海外龍頭較爲接近,A股龍頭整體估值位於15-25倍區間,而海外龍頭估值整體位於10-40倍區間。在G方面, A股龍頭預期增速較海外龍頭公司整體水平偏高。PE-G結合看,A股龍頭估值有優勢。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏高,未來12個月ROE水平中等偏高,PB-ROE下相對偏貴。在PB方面,A股龍頭估值較海外龍頭估值偏高,A股龍頭估值位於2-5倍區間,而海外龍頭整體估值位於1-4倍區間。在ROE方面,A股龍頭公司預期淨資產收益水平中等偏高。PB-ROE結合看,A股龍頭估值相對偏貴。

3.3、鋰鈷與稀有金屬

從PE-G角度看,A股龍頭PE水平與海外龍頭接近,未來12個月淨利潤增速中等,PE-G下估值相對合理。在PE方面,A股龍頭估值與海外龍頭接近,A股龍頭估值位於2-45倍區間,海外龍頭估值整體位於10-20倍區間。在G方面,A股龍頭平均預期增速中等,與海外龍頭公司相比接近。PE-G結合看,A股龍頭估值相對合理。

從PB-ROE角度看,A股龍頭PB水平較海外龍頭接近,未來12個月ROE水平接近,PB-ROE下相對合理。在PB方面,A股龍頭估值與海外龍頭比較較爲接近,A股龍頭估值位於1-5倍區間,海外龍頭估值位於1-5倍區間。在ROE方面,A股龍頭公司預期淨資產收益水平與海外龍頭接近。PB-ROE結合看,A股龍頭估值相對合理。

4.1、鋼鐵

從PE-G角度看,A股龍頭PE水平與海外龍頭接近,未來12個月淨利潤增速接近,PE-G下估值合理。在PE方面,A股龍頭估值與海外龍頭較爲接近,A股龍頭整體估值位於5-15倍區間,而海外龍頭估值整體位於5-20倍區間。在G方面,A股龍頭預期增速水平較海外龍頭公司相比接近。PE-G結合看,A股龍頭估值合理。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平接近,PB-ROE下相對合理。在PB方面,A股龍頭估值較海外龍頭估值接近,A股龍頭估值位於0.5-2.5倍區間,個別公司估值偏高,而海外龍頭整體估值位於0.5-3倍區間。在ROE方面,A股龍頭公司預期淨資產收益水平與海外龍頭接近。PB-ROE結合看,A股龍頭估值相對合理。

5.1、建材

從PE-G角度看,A股龍頭PE低於海外龍頭,未來12個月淨利潤增速接近,PE-G下估值有優勢。在PE方面,A股龍頭估值低於海外龍頭,A股龍頭整體估值位於5-20倍區間,而海外龍頭估值整體位於5-60倍區間。在G方面,A股龍頭預期增速水平與海外龍頭公司接近。PE-G結合看,A股龍頭估值有優勢。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏低,未來12個月ROE水平較低,PB-ROE下估值相對合理。在PB方面,A股龍頭估值較海外龍頭估值偏低,A股龍頭估值位於2倍以下,而海外龍頭整體估值位於1-5倍區間。在ROE方面,A股龍頭公司預期淨資產收益平均水平低於海外龍頭。PB-ROE結合看,A股龍頭估值相對合理。

6.1、建築

從PE-G角度看,A股龍頭PE較海外龍頭偏低,未來12個月淨利潤增速接近,PE-G下有優勢。在PE方面,A股龍頭估值較海外龍頭偏低,A股龍頭整體估值整體位於10倍以下,而海外龍頭估值整體位於10倍以上。在G方面,除個別公司增速較快,A股龍頭與海外龍頭預期增速接近。PE-G結合看,A股龍頭估值有優勢。

從PB-ROE角度看,A股龍頭PB低於海外龍頭,未來12個月ROE水平偏低,PB-ROE下仍有優勢。在PB方面,A股龍頭估值顯著低於海外龍頭,A股龍頭估值整體位於1倍以下,而海外龍頭整體估值位於1倍以上。在ROE方面,A股龍頭公司預期淨資產收益水平略低於海外龍頭。PB-ROE結合看,A股龍頭估值有優勢。

7.1、房地產

從PE-G角度看,A股龍頭PE與海外龍頭接近,未來12個月淨利潤增速接近,PE-G下估值相對合理。在PE方面,A股龍頭估值較海外龍頭平均水平接近,A股龍頭整體估值位於3-15倍區間,海外龍頭估值整體位,5-25倍區間。在G方面,A股龍頭預期增速與海外龍頭接近。PE-G結合看,A股龍頭估值合理。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏低,未來12個月ROE水平偏低,PB-ROE下估值較爲合理。在PB方面,A股龍頭估值較海外龍頭偏低,A股龍頭估值位於1倍以下,僅個別龍頭公司估值偏高,海外龍頭整體估值位於1倍以上。在ROE方面,A股龍頭公司預期淨資產收益水平較海外龍頭偏低。PB-ROE結合看,A股龍頭估值相對合理。

8.1、基礎化工Ⅱ

從PE-G角度看,A股龍頭PE與海外龍頭接近,未來12個月淨利潤增速中等,PE-G下估值相對合理。在PE方面,A股龍頭估值與海外龍頭平均水平接近,A股龍頭整體估值位於10-20倍區間,海外龍頭估值整體位於10-30倍區間。在G方面,A股龍頭與海外龍頭預期增速較爲接近。PE-G結合看,A股龍頭估值合理。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏高,未來12個月ROE水平偏高,PB-ROE下估值較爲合理。在PB方面,A股龍頭估值較海外龍頭偏高,A股龍頭估值位於1.5-4倍區間,而海外龍頭整體估值位於1-3倍區間。在ROE方面,A股龍頭公司預期淨資產收益水平較海外龍頭偏高。PB-ROE結合看,A股龍頭估值相對合理。

8.2、特種化工

從PE-G角度看,A股龍頭PE水平較海外龍頭偏低,未來12個月淨利潤增速偏高,PE-G下估值有優勢。在PE方面,A股龍頭估值較海外龍頭偏低,A股龍頭估值位於5-30倍區間,海外龍頭估值整體位於20-50倍區間。在G方面, A股龍頭預期增速較海外龍頭公司偏高。PE-G結合看,A股龍頭估值有優勢。

從PB-ROE角度看,A股龍頭PB水平較海外龍頭偏低,未來12個月ROE水平接近,PB-ROE下有優勢。在PB方面,A股龍頭估值較海外龍頭偏低,A股龍頭估值位於1-4倍區間,海外龍頭估值位於1-10倍區間。在ROE方面,A股龍頭公司預期淨資產收益水平與海外龍頭接近。PB-ROE結合看,A股龍頭估值有優勢。

8.3、化肥與農用化工

從PE-G角度看,A股龍頭PE與海外龍頭接近,未來12個月淨利潤增速中等,PE-G下估值相對合理。在PE方面,A股龍頭估值與海外龍頭平均水平接近,A股龍頭整體估值位於5-25倍區間,海外龍頭估值整體位於5-20倍區間,個別龍頭公司估值偏高。在G方面,A股龍頭與海外龍頭預期增速較爲接近。PE-G結合看,A股龍頭估值合理。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏高,未來12個月ROE水平偏高,PB-ROE下估值較爲合理。在PB方面,A股龍頭估值較海外龍頭偏高,A股龍頭估值整體位於1.5-4倍區間,而海外龍頭整體估值位於1-3.5倍區間。在ROE方面,A股龍頭公司預期淨資產收益水平較海外龍頭偏高。PB-ROE結合看,A股龍頭估值相對合理。

9.1、航空貨運與物流

從PE-G角度看,A股龍頭PE與海外龍頭平均水平接近,未來12個月淨利潤增速偏高,PE-G下估值有優勢。在PE方面,A股龍頭估值與海外龍頭平均水平接近,A股龍頭整體估值位於10-25倍區間,海外龍頭估值整體位於10-25倍區間。在G方面,A股龍頭預期增速較海外龍頭偏高。PE-G結合看,A股龍頭有優勢。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏低,未來12個月ROE水平偏低,PB-ROE下估值較爲合理。在PB方面,A股龍頭估值較海外龍頭偏低,A股龍頭估值位於2倍以下,而海外龍頭整體估值位於2倍以上。在ROE方面,A股龍頭公司預期淨資產收益水平較海外龍頭偏低。PB-ROE結合看,A股龍頭估值相對合理。

9.2、鐵路運輸

從PE-G角度看,A股龍頭PE與海外龍頭平均水平接近,未來12個月淨利潤增速偏高,PE-G下估值有優勢。在PE方面,A股龍頭估值與海外龍頭平均水平接近,A股龍頭整體估值位於10-30倍區間,海外龍頭估值整體位於10-35倍區間。在G方面,A股龍頭未來12個月預期淨利潤增速較海外龍頭偏高。PE-G結合看,A股龍頭有優勢。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏低,未來12個月ROE水平偏低,PB-ROE下估值較爲合理。在PB方面,A股龍頭估值較海外龍頭偏低,A股龍頭估值位於2倍以下,而海外龍頭整體估值位於2倍以上。在ROE方面,A股龍頭公司預期淨資產收益水平較海外龍頭偏低。PB-ROE結合看,A股龍頭估值相對合理。

9.3、海運

從PE-G角度看,A股龍頭PE與海外龍頭接近,未來12個月淨利潤增速中等,PE-G下估值相對合理。在PE方面,A股龍頭估值與海外龍頭水平接近,A股龍頭整體估值位於3-15倍區間,個別龍頭公司估值偏高,海外龍頭估值整體位於5-25倍區間,個別龍頭公司估值偏高。在G方面,A股龍頭未來12個月淨利潤增速中等,與海外龍頭預期增速較爲接近。PE-G結合看,A股龍頭估值相對合理。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平偏高,PB-ROE下估值有優勢。在PB方面,A股龍頭估值與海外龍頭接近,A股龍頭、海外龍頭估值整體均位於2倍以下,個別龍頭公司估值偏高。在ROE方面,A股龍頭公司預期淨資產收益水平較海外龍頭偏高。PB-ROE結合看,A股龍頭估值有優勢。

9.4、航空

由於GICS航空子行業中A股龍頭由於整體虧損缺少PE數據,PE-G缺乏參考。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平接近,PB-ROE下估值較爲合理。在PB方面,A股龍頭估值與海外龍頭接近,A股龍頭估值位於1-3.5倍區間,而海外龍頭整體估值整體位於1-3倍區間。在ROE方面,A股龍頭公司預期淨資產收益水平與海外龍頭較爲接近。PB-ROE結合看,A股龍頭估值合理。

9.5、機場服務

由於GICS機場服務子行業中A股龍頭由於整體虧損缺少PE數據,PE-G缺乏參考。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏低,未來12個月ROE水平偏低,PB-ROE下估值較爲合理。在PB方面,A股龍頭估值較海外龍頭偏低,A股龍頭估值位於1-3倍區間,而海外龍頭整體估值整體位於1-4倍區間,個別龍頭公司估值偏高。在ROE方面,A股龍頭公司預期淨資產收益水平較海外龍頭偏低。PB-ROE結合看,A股龍頭估值合理。

9.6、高速公路

從PE-G角度看,A股龍頭PE較海外龍頭偏低,未來12個月淨利潤增速偏高,PE-G下有優勢。在PE方面,A股龍頭估值較海外龍頭偏低,A股龍頭整體估值整體位於5-15倍區間,而海外龍頭估值整體位於10-40倍區間。在G方面,A股龍頭較海外龍頭預期增速偏高。PE-G結合看,A股龍頭估值有優勢。

從PB-ROE角度看,A股龍頭PB低於海外龍頭,未來12個月ROE水平接近,PB-ROE下有優勢。在PB方面,A股龍頭估值顯著低於海外龍頭,A股龍頭估值整體位於0.5-1.5倍區間,而海外龍頭整體估值位於1-4倍區間。在ROE方面,A股龍頭公司預期淨資產收益水平與海外龍頭接近。PB-ROE結合看,A股龍頭估值有優勢。

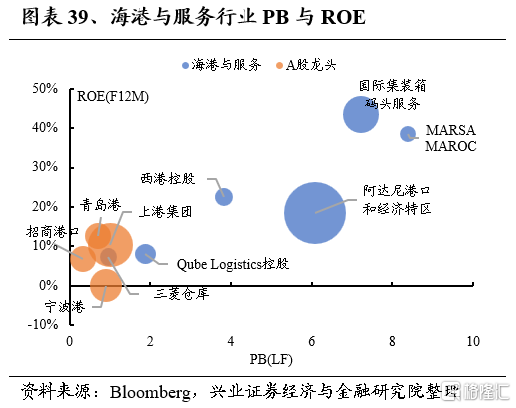

9.7、海港與服務

從PE-G角度看,A股龍頭PE較海外龍頭偏低,未來12個月淨利潤增速偏低,PE-G下估值相對合理。在PE方面,A股龍頭估值較海外龍頭偏低,A股龍頭整體估值整體位於5-15倍區間,而海外龍頭估值整體位於10-40倍區間。在G方面,A股龍頭預期增速較海外龍頭水平偏低。PE-G結合看,A股龍頭估值合理。

從PB-ROE角度看,A股龍頭PB低於海外龍頭,未來12個月ROE水平偏低,PB-ROE下估值相對合理。在PB方面,A股龍頭估值顯著低於海外龍頭,A股龍頭估值整體位於1倍以下,而海外龍頭整體估值位於1倍以上。在ROE方面,A股龍頭公司預期淨資產收益水平低於海外龍頭平均水平。PB-ROE結合看,A股龍頭估值合理。

10.1、電力

從PE-G角度看,A股龍頭PE與海外龍頭接近,未來12個月淨利潤增速中等,PE-G下估值相對合理。在PE方面,A股龍頭估值與海外龍頭接近,A股龍頭估值位於5-30倍區間,海外龍頭估值整體位於10-30倍區間。在G方面,A股龍頭與海外龍頭預期增速較爲接近。PE-G結合看,A股龍頭估值合理。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平接近,PB-ROE下估值較爲合理。在PB方面,A股龍頭估值與海外龍頭接近,A股龍頭估值位於0.5-3.5倍區間,而海外龍頭整體估值位於1-3倍區間,個別龍頭估值偏高。在ROE方面,A股龍頭公司預期淨資產收益水平與海外龍頭較爲接近。PB-ROE結合看,A股龍頭估值相對合理。

10.2、燃氣

從PE-G角度看,A股龍頭PE與海外龍頭平均水平接近,未來12個月淨利潤增速偏高,PE-G下估值有優勢。在PE方面,A股龍頭估值與海外龍頭接近,A股龍頭整體估值位於10-20倍區間,海外龍頭估值整體位於10-20倍區間。在G方面,A股龍頭預期增速高於海外龍頭。PE-G結合看,A股龍頭估值有優勢。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平偏高,PB-ROE下估值有優勢。在PB方面,A股龍頭估值與海外龍頭接近,A股龍頭估值位於1-3倍區間,海外龍頭估值整體位於0.5-3倍區間。在ROE方面,A股龍頭公司預期淨資產收益水平較海外龍頭偏高。PB-ROE結合看,A股龍頭估值有優勢。

10.3、水務

從PE-G角度看,A股龍頭PE較海外龍頭偏低,未來12個月淨利潤增速接近,PE-G下有優勢。在PE方面,A股龍頭估值較海外龍頭偏低,A股龍頭整體估值整體位於5-15倍區間,而海外龍頭估值整體位於15-25倍區間。在G方面,A股龍頭預期增速與海外龍頭接近。PE-G結合看,A股龍頭估值有優勢。

從PB-ROE角度看,A股龍頭PB低於海外龍頭,未來12個月ROE水平接近,PB-ROE下有優勢。在PB方面,A股龍頭估值顯著低於海外龍頭,A股龍頭估值整體位於0.5-2倍區間,而海外龍頭整體估值位於1-4倍區間,部分龍頭估值偏高。在ROE方面,A股龍頭公司預期淨資產收益水平與海外龍頭接近。PB-ROE結合看,A股龍頭估值有優勢。

11.1、銀行

從PE-G角度看,A股龍頭PE較海外龍頭偏低,未來12個月淨利潤增速接近,PE-G下有優勢。在PE方面,A股龍頭估值較海外龍頭偏低,A股龍頭整體估值整體位於3-6倍區間,而海外龍頭估值整體位於6倍以上。在G方面,A股龍頭預期增速與海外龍頭接近。PE-G結合看,A股龍頭估值有優勢。

從PB-ROE角度看,A股龍頭PB低於海外龍頭,未來12個月ROE水平接近,PB-ROE下有優勢。在PB方面,A股龍頭估值顯著低於海外龍頭,A股龍頭估值整體位於1倍以下,而海外龍頭整體估值位於0.5-3倍區間,部分龍頭估值偏高。在ROE方面,A股龍頭公司預期淨資產收益水平與海外龍頭接近。PB-ROE結合看,A股龍頭估值有優勢。

12.1、證券

從PE-G角度看,A股龍頭PE較海外龍頭偏低,未來12個月淨利潤增速接近,PE-G下有優勢。在PE方面,A股龍頭估值較海外龍頭偏低,A股龍頭整體估值整體位於5-15倍區間,而海外龍頭估值整體位於15-25倍區間。在G方面,A股龍頭預期增速與海外龍頭接近。PE-G結合看,A股龍頭估值有優勢。

從PB-ROE角度看,A股龍頭PB低於海外龍頭,未來12個月ROE水平偏低,PB-ROE下相對合理。在PB方面,A股龍頭估值低於海外龍頭,A股龍頭估值整體位於0.5-1.5倍區間,而海外龍頭整體估值位於0.5-4倍區間。在ROE方面,A股龍頭公司預期淨資產收益水平略低與海外龍頭。PB-ROE結合看,A股龍頭估值相對合理。

12.2、保險

從PE-G角度看,A股龍頭PE較海外龍頭偏低,未來12個月淨利潤增速偏高,PE-G下有優勢。在PE方面,A股龍頭估值較海外龍頭偏低,A股龍頭整體估值整體位於5-10倍區間,而海外龍頭估值整體位於10-20倍區間。在G方面,A股龍頭預期增速高於海外龍頭。PE-G結合看,A股龍頭估值有優勢。

從PB-ROE角度看,A股龍頭PB低於海外龍頭,未來12個月ROE水平偏低,PB-ROE下相對合理。在PB方面,A股龍頭估值顯著低於海外龍頭,A股龍頭估值整體位於1倍以下,而海外龍頭估值整體位於1倍以上。在ROE方面,A股龍頭公司預期淨資產收益水平低於海外龍頭。PB-ROE結合看,A股龍頭估值相對合理。

對比全球周期龍頭估值水平,可以發現當前A股周期龍頭在全球視角下已處於較低水平。從所劃分的大類行業來看,石油石化、建築材料、建築裝飾、基礎化工、交通運輸、公用事業、銀行、非銀金融估值優勢顯著,煤炭、有色金屬、房地產行業與海外整體估值水平接近。

從PE-G角度看,GICS子行業中估值有優勢的行業包括,石油石化、銅鋁、黃金與貴金屬、建材、建築、特種化工、航空貨運與物流、鐵路運輸、高速公路、燃氣、水務、銀行、證券、保險。

從PB-ROE角度看,GICS子行業中估值有優勢的行業包括,石油石化、銅鋁、建築、特種化工、海運、高速公路、燃氣、水務、銀行。

風險提示

僅爲歷史數據分析報告,不構成對行業或個股的推薦及建議。

注:文中報告節選自興業證券2024年4月25日發布的《全球龍頭估值比較三:周期篇》,分析師 :張啓堯 S0190521080005;程魯堯 S0190521120004;研究助理:耿安川

標題:當前A股周期行業龍頭的估值水平如何?

地址:https://www.100economy.com/article/119549.html