1986年,加裏·布林森在其著名論文《Determinants of Portfolio Performance》中提到,“資產配置能夠解釋投資組合93.6%的業績波動。”筆者認爲剩下的大約10%可能來自於交易。配置和交易兩者的關系好似食材和烹飪的關系,高級的食材往往只需要最簡單的烹飪方式,但如果大家的“食材”差不多那么“烹飪”的重要性就會大幅提升。

從去年开始,在經濟轉型中需要做槓鈴型資產配置似乎已經逐漸形成共識,配置上可能逐漸到了要破局的時候(詳見《2024 年,投資反內卷》,2024年4月2日)。交易上也到了要關注“過擁擠”板塊的賣點和“欠擁擠”板塊的买點的時候。

在配置層面上,我們更關注勝率和賠率兩個維度(在後面報告裏會逐漸公开我們的方法論)。在交易層面上,我們則把注意力更多放在資金流向和擁擠度兩個方面。今天我們先和各位讀者分享我們構建擁擠度的思路。

在投資中,“擁擠”的含義是投資者持有某一類資產的比重過高。可惜這類數據頻度不高、時效性不強且覆蓋率一般。例如,公募基金每季度披露一次,公布時間往往晚於報告期最多15個工作日,並且公募總持倉只佔A股總市值不到6%,佔自由流通市值不到15%。

所以,最常見的交易擁擠度的構建方法是用成交量(爲了橫向可比經常標准化爲換手率)作爲持倉量的高頻代理變量。需要注意的是,兩者有着本質區別:持倉量是矢量,帶有方向,高則代表過擁擠,反之則欠擁擠;而成交量是標量,不代表情緒的方向,高成交量表示交投活躍,有這么多买入就有相應的賣出,可以是樂觀也可以是悲觀,不代表情緒的方向。

因此,拿成交量(或者換手率)來作爲持倉量的代理變量,本身就存在邏輯問題。

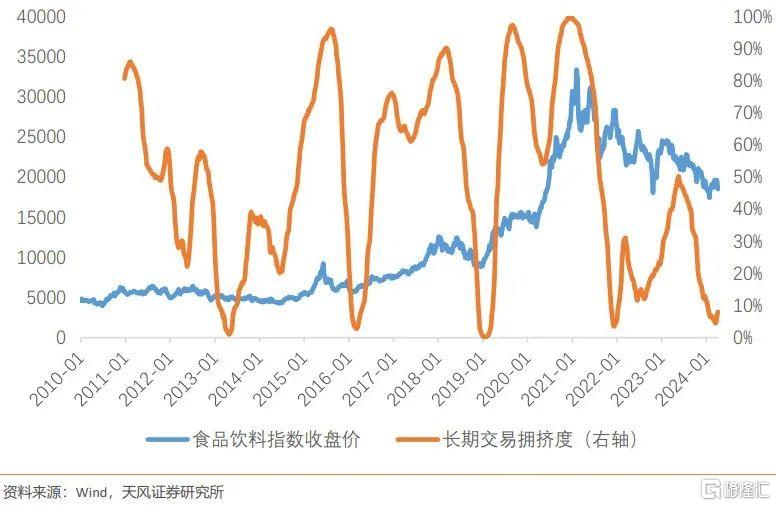

其次在交易指導性上,換手率的均值回歸特性和對拐點的領先性都相對較弱。以公募基金持倉量(2023年年報)前三的行業爲例,對比生物醫藥、電子、食品飲料的指數和換手率(詳見圖2),可以明顯發現這類指標在使用上的痛點:

1、 換手率的高點與指數的高點常常不是同時出現的(最典型的例子是2020年2月醫藥和電子的換手率創歷史新高後回落,但後續指數仍維持強勢)。

2、 換手率的每一輪高點並不一致,導致當換手率突破前一輪高點時,無法判斷是否過於擁擠。

3、 換手率的中樞隨着行業配置權重的上升而擡升,導致歷史經驗對於當前位置的參考價值進一步受限。

4、 換手率的低點對市場見底的指示效果更差,換手率往往在價格底部是鈍化的。

換手率既不能作爲持倉量的完美代理變量,也不能作爲指數拐點的領先指標,那我們不妨換一個思路,圍繞可用性來思考如何構建可靠的交易擁擠度指標。

超买超賣指標在某種程度上也是市場擁擠與否的技術刻畫。擁擠度的定量刻畫避免不了參考歷史,而只有均值回歸性強的指標才適合與歷史對比。價格乖離率天生就具有這樣的屬性,只要時間拉得足夠長,短均线總是圍繞着長均线波動的。

因此,我們更傾向於使用價格乖離率作爲交易擁擠度的刻畫指標。對比公募前三重倉行業的指數與其長期乖離率(半年移動平均價/年移動平均價)的歷史分位數之間的關系,可以看到:長期交易擁擠度(歷史分位數)的均值回歸屬性明顯好於換手率;長期交易擁擠度的頂部和底部對於指數拐點的指示性也明顯強於換手率。

當然,我們也可以用對短期波動更加敏感的短期乖離率(月移動平均價/半年移動平均價)的分位數指導更短周期的交易。

當前來看,房地產、建材、醫藥和消費者服務的交易擁擠度較低,煤炭、石油石化、銀行和有色金屬的交易擁擠度相對較高。

擁擠度較低(交易盈虧比相對較高)的部分集中在“槓鈴杆”(與經濟總量更加相關的部分)上,意味着我們在《2024 年,投資反內卷》(2024年4月2日)中提到的配置切換的交易性價比較高,逐漸到了可以謀劃切換的時間點了。另外,擁擠度較高的板塊主要集中在“槓鈴策略”的防守側,在“食材”不變的假設下(配置維持“槓鈴策略”),“槓鈴策略”的進攻側(TMT等成長主題)更有“烹飪”(交易)吸引力。

風險提示

政策不及預期,經濟運行不及預期,地緣政治風險

注:本文來自天風證券發布的《構建交易擁擠度的思路》;宋雪濤 SAC執業證書編號:S1110517090003、林彥SAC執業證書編號:S1110522100002

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:什么是好用的交易擁擠度指標?

地址:https://www.100economy.com/article/119151.html